醫療大健康產業基地項目可行性研究報告

第三章 市場調查與分析

3.1我國大健康行業的發展分析

3.1.1大健康細分產業結構分析

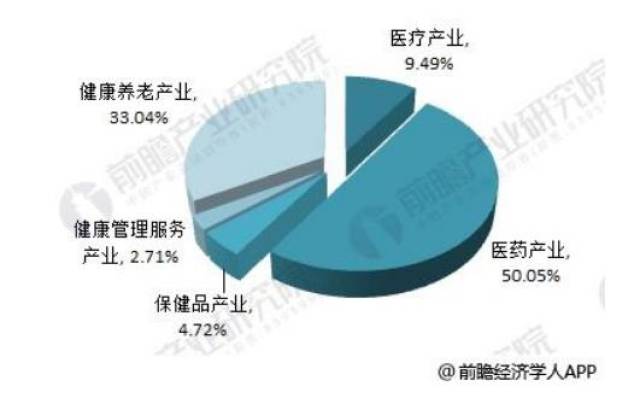

大健康產業是指與維持健康、修復健康、促進健康相關的一系列健康產品生產經營、服務提供和信息傳播等產業的統稱,具體包括五大細分領域:一是以醫療服務機構為主體的醫療產業;二是以藥品、醫療器械、醫療耗材產銷為主體的醫藥產業;三是以保健食品、健康產品產銷為主體的保健品產業;四是以健康檢測評估、咨詢服務、調理康復和保障促進等為主體的健康管理服務產業;五是以養老市場為主的健康養老產業。

現階段,我國大健康產業主要以醫藥產業和健康養老產業為主,市場占比分別達到50.05%、33.04%;健康管理服務產業比重最小,只有2.71%。

3.1.2市場發展現狀

1、政策和投資持續加碼

在醫藥創新、醫療信息化、治療精準化等方面出臺了一系列鼓勵政策

《健康中國2030》提出,發展健康服務新業態、加強醫藥技術信息智慧化、精準化創新;

《十三五科技創新規劃》提出,發展精準化、早期化醫療、信息技術與醫療健康服務融合創新。

在國家政策暖風的催化下,大量投資正加速涌入大健康領域,健康產業的投資、并購日益頻繁。

2、產業趨勢逐漸明晰

技術創新,包括前沿生物技術、醫療大數據、人工智能等;

模式創新,醫療分級、醫藥改革推動下,互聯網+模式異彩紛呈;

業態創新,需求客群細分不斷催生醫療旅游、醫藥供應鏈等新業態。

結合政策和產業趨勢的分析,大健康產業的熱點區域——精準醫療、“互聯網+”醫療、生物制藥、生物制造、創新型醫療器械、健康服務。

3、大健康產業已經成為全球的第一大產業

以健康產業總占比最大的醫療衛生產業為例,美國2014年醫療衛生支出占GDP的比例達17.1%,法國、德國、瑞典等國家這一數字也超過了10%,但在我國,醫療衛生支出占GDP比重近年來雖略有上漲,但2014年該比例僅有5.6%。隨著人口老齡化、人民健康意識的提高、精準醫療等技術的不斷成熟,我國的大健康產業迎來了黃金發展時期。

數據顯示,2014年我國健康服務產業市場規模約4.50萬億元,到2016年我國健康服務產業5.6萬億元。若按此速度發展下去,預測2017年我國大健康服務行業的規模將到達62161億元。

2012-2017年我國健康服務產業市場規模情況

3.1.3健康服務行業區域消費集中度分析

健康服務行業作為一個新興行業,在發展過程中存在著較大的地域差異。地域差異的產生主要是由于我國各區域經濟發展不平衡、醫療機構屬地化管理、醫師單點執業等因素造成。總體來講,按照各區域經濟發展水平不同和區域體檢市場規模大小等指標,可以將健康服務市場劃分為一類地區、二類地區和三類地區。具體分類如下:

一類地區為北京、上海、廣州、深圳等一線城市。

二類地區為除一線城市外的省會城市、計劃單列市等二線城市。與一線城市相比,二類地區的各城市特點主要為:城市人口在500 萬至1,000萬;專業健康服務的市場認可度有待加強;人均體檢收費相對較低;房租、人工等成本相對較低;單店利潤率相對較高。盡管專業健康服務行業在二類地區起步時間較晚,但行業發展迅速,成長性較強。

三類地區為除一、二線城市外的其他城市。目前,三類地區的市場尚不成熟,專業體檢機構較少,當地居民體檢意識不強,人均體檢收費較低。隨著中國經濟不斷發展及城鎮化進程的加快,三類地區的輻射人口數量將不斷增加,健康服務市場具備一定的發展潛力,但需要進一步開發。

3.1.3大健康行業細分市場規模分析

1、醫療產業市場規模分析

在我國,醫療產業不僅是大健康領域的重要分支,更是社會民生發展中的重中之重,也是資本市場的香餑餑。長期來看,由于龐大的人口規模以及持續加速的老齡化進程,醫療服務領域的需求還遠未飽和。同時,醫療產業發展不均衡,目前仍以醫療衛生服務為主,療養服務、健康管理等服務尚未形成產業聚集效應,各相關產業缺乏聯動和共享。公共醫療衛生資源豐富,但在療養養護、健康管理和技術支持服務等領域,尚未形成產業規模。

隨著醫療服務需求進一步釋放以及相關產業不斷發展壯大,必將帶動醫療產業市場規模的持續增長。在大健康范疇內,醫療產業市場規模已從2010年的2133億元增長至2016年的5322億元,增長勢頭不減。

2010-2017年醫療產業市場規模及變化趨勢(單位:億元,%)

2、醫藥產業市場規模分析

我國醫藥制造產業雖然已初具規模,2016年,醫藥產業市場規模為28062億元,占大健康產業的比重為50.05%,但是產業層次上仍局限于低端產業。醫藥制造產業仍以醫藥中間體和原料藥為主,化學藥品制劑制造、中成藥生產和化學藥品原料藥制造業等中間制造環節產值占全部規上醫藥制造產業產值比重較多,生物藥品制造和醫療診斷、監護及治療設備制造等技術含量較高、附加值高、領域前沿的企業不多,沒有普遍性,缺乏大型創新性企業。

2010-2017年醫藥產業市場規模及變化趨勢(單位:億元,%)

不過,由于醫藥產業占據著大健康市場的一半,要實現大健康產業規劃目標,未來必將推動醫藥產業向更高層次發展,市場規模也將隨之登上新的臺階。

3、保健品產業市場規模分析

我國有著龐大的消費群體,加之老齡化人口比例不斷增長,國人健康意識不斷提高,保健品需求量呈現持續上升態勢。2010年,我國保健品產業市場規模就已達到609億元。至此,中國保健食品行業開始進入繁榮發展的成長時期。到2016年,保健品產業市場規模增至2954億元,較2010年上漲了3.3倍。

2010-2017年保健品行業市場規模及變化趨勢(單位:億元,%)

但整體來看,國內保健品行業發展仍存在一些問題,如競爭格局混亂、行業集中度不高、管理及自律狀況處于初級階段等。行業發展仍面臨諸多挑戰,不過在市場需求、技術進步以及管理更新的推動下,國內保健品產業發展空間巨大,未來將呈現消費者群體多元化、保健品銷售模式專營化、宣傳模式推陳出新以及保健品成日常消費四大趨勢。

4、健康管理服務產業市場規模分析

以個性化健康服務為主體的健康管理服務產業,在我國尚處于形成的初期,2016年市場規模僅為1520億元,但其巨大的增長空間以及抗經濟周期的特點,已經吸引了大量資本關注和跨界企業參與。

2010-2017年健康管理服務產業市場規模(單位:億元)

推動健康管理服務行業發展有兩大益處,一是促進國民健康素質、節約醫療資源、控制醫療成本,緩解慢性疾病和老齡化問題;二是實現產業經濟效益、帶動相關健康產業發展,滿足多樣化和高質量健康服務需求。總體而言,在大健康戰略下,健康管理服務產業將是最主要的增量市場。

5、健康養老產業市場規模分析

人口老齡化催生著養老產業不斷發展,同時政府通過推進政策創新、優化資源配置,培育市場主體等措施,有力推進了健康養老產業的發展。托老所、老年康復中心、養老院等養老服務機構不斷設立,服務內容也不斷升級,由一般性的配餐送餐、居室保潔、醫療陪護逐步向康復治療、心理慰藉、文體娛樂等方面延展。2016年,健康養老產業市場規模已達18525億元,在大健康的五大基本產業群體中,僅次于醫藥行業。

2010-2017年中國健康養老產業市場規模及變化趨勢(單位:億元,%)

3.1.4大健康產業市場規模預測

2017年中國健康產業規模為4.9萬億元,漁預計2021年將達到12.9萬億元,未來五年(2017-2021年)年均復合增長率約為27.26%。

目錄

第一章總論4

1.1項目提要5

1.1.1項目概述5

1.1.2項目發起單位概況7

1.1.3項目建設概況9

1.1.4項目投資規模及資金構成9

1.1.5資金籌措方式10

1.1.6主要經濟技術指標10

1.1.7財務評價10

1.2可行性研究及報告編制依據11

1.3社會影響評價12

1.4項目研究結論12

1.4.1項目研究結論12

1.4.2建議13

第二章 項目建設背景和必要性14

2.1項目建設背景14

2.1.1政策背景——國家和地方相關規劃政策推動健康中國發展14

2.1.2社會背景——居民健康意識提升,健康需求上升19

2.1.3市場背景——大健康產業市場潛力巨大20

2.1.4技術背景—移動互聯、大數據、云計算、物聯網等技術在醫療健康領域得到深入應用22

2.2項目建設必要性22

2.2.1推進精準醫學發展,推進“健康”建設22

2.2.2對接醫護人才需求,打造地區人才名片23

2.2.3促進醫養康護產業技術提升,落實國家醫學科技發展政策23

2.2.4降低社會癌癥高發狀況,提升居民生活質量23

2.2.5推進市養老工作的需要24

2.2.6拉動上下游企業、增加政府稅收,培育新的經濟增長點24

2.2.7有利于提高勞動就業率,促進社會穩定24

第三章 市場調查與分析25

3.1我國大健康行業的發展分析25

3.1.1大健康細分產業結構分析25

3.1.2市場發展現狀26

3.1.3健康服務行業區域消費集中度分析27

3.1.3大健康行業細分市場規模分析28

3.1.4大健康產業市場規模預測32

3.2精準醫療市場分析32

3.2.1精準醫療概念32

3.2.2精準醫療市場規模預測33

3.3康養產業市場分析34

3.2.1康養產業迎來大發展時代34

3.2.2康養產業成為國家經濟支柱之一35

3.2.3社會需求持續旺盛,但有效供給不足36

3.2.4現代人群對健康生命的追求維度提高36

3.4項目市場發優勢分析37

3.4.1項目市場定位37

3.4.2市場競爭優勢分析37

第四章 項目區位環境及建設條件分析39

4.1項目區位選擇分析39

4.2項目區位選擇39

4.2.1自然地理條件適宜39

4.2.2氣候條件適宜40

4.2.3經濟實力突出40

4.2.4科教力量雄厚40

4.2.5商貿交通發達41

4.3項目建設條件綜合分析41

第五章 項目規劃方案42

5.1規劃的指導思想及原則42

5.1.1規劃的指導思想42

5.1.2規劃設計原則42

5.1.3開發策略42

5.2發展目標及未來規劃43

5.3總體規劃方案44

5.3.1建設規模44

5.2.2功能板塊構成44

5.4具體項目規劃內容45

5.4.1新型體檢中心(檢診一體化)45

5.4.2健康管理中心47

5.4.3第三方臨床檢驗所47

5.4.4生物實驗室49

5.4.5中西醫結合頤養基地51

5.4.6產學研一體化教育培訓基地54

5.5土建工程55

5.5.1設計思路及依據55

5.5.2建筑物設計規模分析56

5.6綠色生態57

5.6.1原生水系及植被系統57

5.6.2節能利用58

5.6.3可再生能源利用58

5.6.4節水與水資源利用58

5.6.5綠色建材59

5.6.6綠色生活60

5.7景觀設計60

5.7.1總體構思60

5.7.2景觀結構60

5.7.3綠化設計60

第六章 企業組織及勞動定員62

6.1項目管理62

6.2組織機構設置62

6.2.1組織管理機構62

6.2.2機構職責62

6.3項目實施計劃63

6.3.1項目實施計劃63

6.3.2項目具體實施時間進度計劃64

6.3.3項目具體實施進度規劃表64

第七章 環境保護65

7.1環境保護執行標準65

7.2環境和生態現狀65

7.3生態環境影響分析66

7.3.1施工期環境影響分析66

7.3.2營運期環境影響分析66

7.4生態環境保護措施67

7.4.1施工期環境防護措施67

7.4.2運行期環境防護措施68

7.5特殊環境影響分析69

第八章 節能方案70

8.1用能標準和節能規范70

8.2能耗狀況和能耗指標分析71

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。