發展、創新、升級——醫療器械行業未來發展的三要素

發展、創新、升級——醫療器械行業

1. 醫療器械的定義

醫療器械是指單獨或者組合使用于人體的儀器、設備、器具、材料或者其他物品,包括所需的軟件。其使用目的是:

(一) 疾病的預防、診斷、治療、監護或者緩解。

(二) 損傷或殘疾的診斷、治療、監護、緩解或者補償。

(三) 解剖或生理過程的研究、替代或者調節。

(四) 妊娠控制。

其用于人體體表及體內的作用不是用藥理學、免疫學或代謝的手段獲得,但可能有這些手段參與并起一定輔助作用。

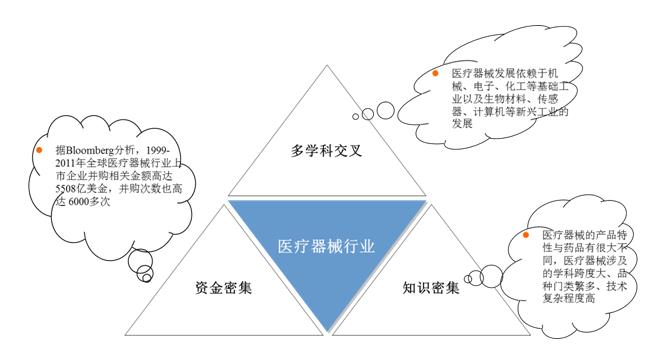

2. 醫療器械行業是一個多學科交叉、知識密集、資金密集型的高技術產業。

醫療器械的分類

1. 醫療器械的分級

安全性是器械審批注冊的主要分類標準。CFDA 將醫療器械按照其安全性由高至低分為三個等級,并分別由三級政府部門進行監督管理。第三類醫療器械由于其高于前兩類的風險,受到政府部門的嚴格監管,但同時也因其高技術含量而具有更高附加值。

1. 全球市場

(1). 受社會老齡化、醫療消費需求增長等因素影響,全球醫療器械市場保持快速增長,高于同期藥品市場增長速度,2015 年全球醫療器械市場規模約3840億,占全球醫藥

市場規模的33%;

(2). 美國、歐洲和日本是目前全球主要的醫療器械市場,而以中國為代表的新興市場發展迅速,發展前景廣闊;以骨科、心臟等植入性器材、醫學影像設備等醫院用醫療設備為代表的高端醫療器械占據主要份額;

(3). 全球市場集中度較高,以強生、西門子、美敦力和通用電氣為首的前20 家國際醫療器械巨頭憑借強大的研發能力和銷售網絡,占據全球近53%的市場份額(前10 大企業市場集中度約36%左右)

(4). 醫療器械作為技術和資金密集型行業,整體利潤水平較高,行業平均利潤水平在20%左右,其中骨科器械最高,高達30%以上;

(5). 作為資金和技術密集型行業,醫療器械行業進入壁壘較高,未來的競爭重點將集中在技術創新、資本并購、渠道建設等核心能力上;

(6). 國際巨頭將不斷通過并購和研發投入,擴大市場占有率和擴充產品線,并積極推動產品本土化,加快開發新興市場的步伐;

2. 國內醫療器械市場

(1). 伴隨中國經濟高速發展及老齡化社會加深,醫療消費需求增長,自2001年起,我國醫療器械市場規模由179億元增長到2014年超過2500億,增長14倍,年復合增長率接近21%,超過我國藥品市場規模16%的復合增長率。但對比全球市場,我國器械/藥物比例僅為0.2:1,遠低于全球0.5:1的水平;從人均醫療器械費用看,我國目前醫療器械人均費用僅為6 美元,而主要發達國家人均醫療器械費用大都在100美元以上,瑞士更是達到了驚人的513美元。行業前景可期;

(2). 國內研發投入不足,中低端產品占比高,高端產品外資壟斷,低端產品過度競爭。國內研發投入平均水平僅有3%,多數產品屬于低技術要求的中低端產品。低研發投入導致高端醫療器械基本依賴進口。國內大量企業大多集中于低附加值的低值耗材、低端診療設備市場,產量大于國內需求,通過出口消化部分庫存。超聲波治療儀、心電圖設備、高檔生理記錄儀、磁共振設備等領域,進口品牌市場份額都在90%左右,幾乎處于完全壟斷地位。

(3). 國內醫療器械公司小而散,行業集中度低。國內醫療器械公司數量遠遠超過藥品生產企業,超過14000 家,平均收入規模1800 萬左右(國內藥品廠商的平均營收約2.05 億,此外由于行業起步相對較晚,無證經營的個體戶大量存在,進一步加劇了行業的分散性。隨著行業的規范化,小型不規范企業難以應對政策變革、招標、稅收改革等新變化,行業集中度有望得到提升。

(4). 2012 年以來,國內醫療器械的并購案例大幅增加。2014 年器械相關的并購案例超過40例,并購金額超過1100億,從同類產品并購、產業鏈并購到平臺化收購,國內器械行業的整合大潮已經到來,新的龍頭企業將不斷產生。

(5). 中國正努力進行經濟結構調整,醫療器械是重要的政策扶持和發展產業,醫療體制改革、基層醫療體系建設等政策利好將帶來巨大市場需求,需求升級和科技創新等力量將共同推動中國醫療器械的產業升級;

(6). 大數據平臺和智能設備將會是未來醫療器械服務發展的最大方向。醫療器械制造企業拓展醫療信息化、健康大數據、慢病管理平臺將是未來大趨勢。醫療器械作為采集患者健康數據的第一入口,戰略地位重要。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。