中國城市污水處理無論在數量還是質量上都得到了迅速的發展

20世紀60年代-70年代,中國開始自行投資興建一批污水處理設施和污水處理廠。在計劃經濟體制下,污水處理廠全部為國有事業單位,運營能力差,絕大部分污水廠為一級處理,污水處理廠運行專業人員極度缺乏。

進入20世紀80年代,城市排水設施建設得到了較快的發展。同時國家適時調整政策,規定在城市政府擔保還貸條件下,準許使用國際金融組織、外國政府和設備供應商的優惠貸款,由此推動了一大批城市污水處理設施的興建。由于國家對運營環節仍然不夠重視,再加上國家資金短缺,財政撥款遠遠不能滿足污水廠正常運行的需要,因此相當一部分污水處理廠處于時開時停的狀態,設施運行效率依然很低。20世紀90年代末,中國污水處理事業開始加速發展。

在此期間,國際組織和外國貸款的支持也促進了中國污水處理行業的發展,許多國外先進的污水處理技術、設備和產品被引進,國外的水務公司開始進入中國的水務市場。在市場機制的推動下,污水處理不再被看作公益事業,各省市開始征收污水處理費,用于維持污水處理設施的運行,但是已開征的收費標準普遍偏低,不足以彌補污水處理的成本,污水處理廠的運行仍然主要依靠財政補貼,致使城市污水處理廠始終處于虧損經營,成為政府的財政負擔;由于污水處理費短缺,很多處理設施處于不良運行狀態,造成國家的大量投資沒有發揮應有的作用,相當一部分污水處理廠運行不達標,還有部分處于閑置的狀態。

2002年以后,中國城市污水處理無論在數量還是質量上都得到了迅速的發展。建設部陸續頒布了一系列相關文件,為國內外投資人提供了明確的政策預期和法律保障,為城市污水處理市場各類主體規定了行為準則。與此同時,國家發改委、國家環保總局等部門對城市污水處理市場準入開放也頒發了相關政策性文件。國外資本和民間資本大量涌入,逐步形成了以BOT(建設-運營-移交)和TOT(轉讓-運營-移交)等特許經營方式為主體,委托運營、企業股權交易、合資合作等投資主體多元化市場化模式。

2014年以來,污水處理行業的PPP模式逐漸興起,該模式以“利益共享,風險分擔,長期合作”為基礎,促進政府和公司在污水處理設施方面的基礎建設。

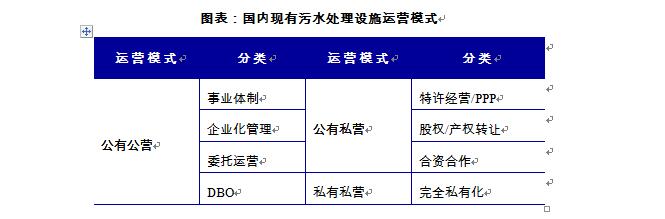

中國污水處理市場化改革在探索中前進。在不同的發展階段,政府對市場化的理解不同,政府自身的角色和定位也在不斷調整。基于各地區經濟、文化的差異和地方政府對市場化認識的差異化等原因,造成了目前中國多種模式并存的局面。通過調研,對中國現有運營模式進行分類,如下表所示:

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。