棚改降溫對三四線房地產的沖擊淺析

最近A股延續弱勢,地產股領跌。壓迫地產股的消息面上,發改委限制房企外債資金投資境內外房地產項目、補充運營資金等,導致地產融資困難雪上加霜;部分地區加強房地產調控力度;媒體稱銀行開發貸收緊至50強以內的房企(其實早就是事實);最后也是最重磅的,是國開行將棚改項目審批權收歸總行,并改貨幣化安置為實物安置的消息,自6月27日以來持續發酵,壓制地產估值,在17年的從棚改計劃看,中、東部地區今年的計劃已經有所收縮(圖1),在改總量已經收縮下,我們關心,棚改貨幣化暫停是否影響地產投資和三四線的房價,進而影響土地財政?

棚改早期主要采取實物安置,2015年后在去庫存的大旗下,轉向貨幣化安置為主。貨幣化安置是指棚戶區的居民直接以貨幣形式獲得拆遷補償,自行選擇是否購買商品房,17年棚改貨幣化安置率已經高達60%。但今年以來,政策性金融機構主動規范、收縮該業務,滿足貨幣化安置的項目減少,三四線城市房地產庫存去化明顯,尤其是當地房價飆升與中央房地產調控精神相違背,資管新規導致貨幣化安置的配套資金減少,都決定了貨幣化安置需要調整。今年上半年,土地成交規模同比上漲較快,尤其是三四線城市土地成交量一枝獨秀,支撐整體成交規模,就連人口凈流出的黑龍江房價都開始快速上漲,政策取向自然會發生變化。而隨著棚改進程推進,很多地區已無棚可改,棚改也開始走樣,甚至上演“別墅棚改”的鬧劇。此時調整棚改政策調整,正值其時。

收縮棚改政策出臺的背景是房地產調控加碼,而更大的背景則是我們在下半年策略中提到的經濟主線邏輯:整體經濟的蛋糕已經很難做大,但房地產依然在蠶食有限的的蛋糕,我們認為政府已經意識到房地產占據了過多的資源,未來不能再依靠房地產的老路支撐經濟,堅決房地產調控也是希望避免房地產對其他企業部門的擠出,將有限的廣義流動性從房地產逼入實體經濟。政策思路體現在兩個維度,一是收縮棚改,二是同時進一步收縮房地產開發商的融資,下半年開發商的拿地和開工可能也會被迫收縮,影響投資。鑒于房地產對經濟的重要支撐以及對上下游的帶動作用,下半年房地產的放緩可能是經濟格局中一個很大的變化。尤其是一旦土地出讓放緩,地方政府的財力削弱,城投平臺的融資受限加劇,影響基建。內需不振,利率和匯率會繼續承壓,利率仍將延續下行方向(房地產融資一旦放緩,那么資金的供需關系也將改變,廣譜利率會開始下行,包括貸款和非標利率),匯率仍有貶值壓力。

中金普華產業研究院觀點:棚改降溫對三四線房地產的沖擊

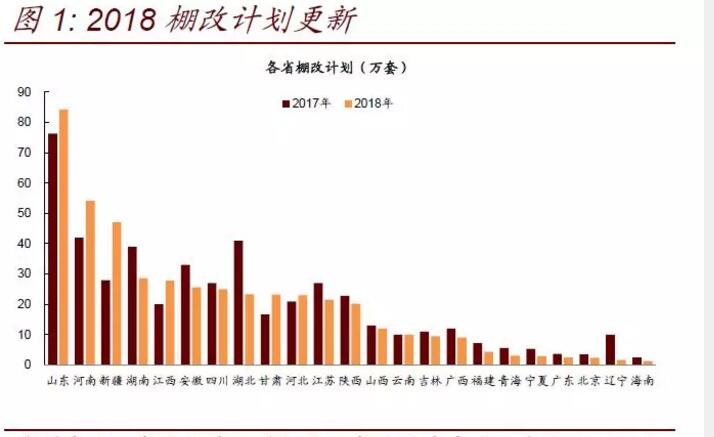

與2017年相比,2018年大部分省份棚改任務在下降。其中,山東、河南、新疆、貴州、浙江等棚改規模靠前。山東2018年棚改力度依舊很大,計劃開工84萬套,日照、菏澤、德州、濟寧、泰安、濰坊棚改指標均超過5萬套。

如果上述任務要完成,為防治政府隱性債務擴張,今年貨幣化安置比例可能下降。貨幣化安置比例下滑,三四線城市及縣城的房地產銷售壓力無疑將隨之上升。

根據測算,中性情形下,2018年三四線城市商品房銷售面積為112762萬平方米,較2017年增長3.5%;悲觀情形下2018年三四線城市商品房銷售面積為96068萬平方米,增速大幅下降至-11.8%;極端情形下,可能引發全社會其他行業的危機。

不過,決策層對政策調整的底線是不發生系統性風險,應該不會讓房地產銷售增速發生金融危機級別的下滑。因此,全面停止棚改的概率幾乎沒有,但貨幣化安置比例調整是必然之舉,實物安置比例將逐步提高。

未來將由政府主導新建一批保障性住房與配套商業設施,如商鋪、停車場等,可有效拓寬棚改項目的收入來源,改善棚改項目的融資平衡情況。此外,保障性住房可增加當地住房市場供給,有效遏制三、四線城市房地產市場價格的上漲,有助于進一步提高民生福祉。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。