年產180萬片集成電路用12英寸硅片可行性研究報告

年產180萬片集成電路用12英寸硅片

1、項目概況

本項目擬投資 346,005.00 萬元,由金瑞泓微電子作為實施主體,在扣除金瑞泓微電子已以自有資金投入的資金后,本次擬以募集資金投入 228,800.00 萬元,租賃衢州金瑞泓現有廠房,購置單晶爐、拋光機、減薄機、清洗機、幾何參數測試儀、外延爐等先進設備,建設“年產 180 萬片集成電路用 12 英寸硅片”項目。項目完全達產后,預計將擁有年產集成電路用 12 英寸硅片 180 萬片的生產能力,預計每年將實現銷售收入 152,070.00 萬元。

2、項目實施的背景及必要性

(1)半導體硅片市場快速發展,大尺寸硅片仍占據主流

半導體硅片是占比最大的集成電路制造材料,根據 SEMI 統計,歷年來半導體硅片的市場銷售額占整個半導體材料市場總銷售額的 32%-40%,半導體硅片的供應與價格變動對集成電路芯片產業存在較大影響。

2017 年以來,受益于半導體終端市場需求強勁,下游傳統應用領域計算機、移動通信、固態硬盤、工業電子市場持續增長,新興應用領域如人工智能、區塊鏈、物聯網、汽車電子的快速發展,半導體硅片市場規模不斷增長,并于 2018 年突破百億美元大關,達到114 億美元;2019 年,市場規模仍維持在 112 億美元的較高水平。2020 年,全球半導體硅片預測市場規模將達到 114.6 億美元。根據 思瀚產業研究院預測,2020 年至2021 年,全球半導體規模亦將保持增長趨勢,預計增速分別為 3.3%和 6.2%。

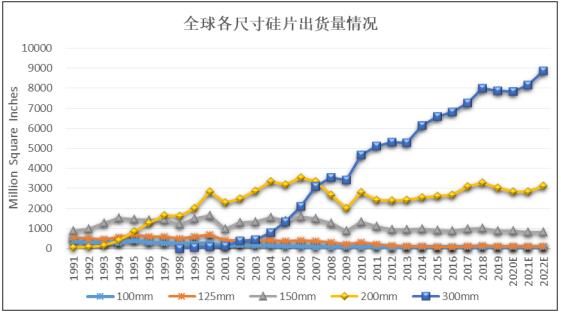

從半導體硅片規格來看,8 英寸、12 英寸直徑的半導體硅片仍是目前全球市場的主流產品。其中,12 英寸硅片自 2000 年全球第一條制造生產線建成以來,市場份額逐步提高,于 2008 年首次超過 8 英寸硅片的市場份額;并且得益于移動通信、計算機等終端市場持續快速發展,其出貨面積從 2000 年的 9,400 萬平方英寸擴大至2019 年的78.62 億平方英寸,市場份額從 1.69%大幅提升至 66.9%,成為半導體硅片市場最主流的產品,預計到 2022 年市場份額將接近 70%。

資料來源:SEMI

從半導體行業發展歷程及前景來看,大尺寸半導體硅片是全球及國內半導體領域重點發展方向。本項目實施后,公司將實現年產 180 萬片集成電路用 12 英寸硅片的產能規模,產品結構將得到進一步升級,有助于提升綜合競爭力。

(2)市場需求多元,下游應用發展帶動半導體硅片需求增長

從終端需求來看,半導體硅片的下游應用主要包括手機、服務器、PC、汽車等,以 12 英寸半導體硅片為例,下游應用中智能手機、服務器和 PC 是最主要的終端應用領域。12 英寸半導體硅片在手機中的主要應用為部分 CIS/邏輯芯片以及 NAND、DRAM 存儲器,根據 SUMCO 預測,單部 5G 手機對 12 英寸硅片的需求量相比 4G 手機預計將提高 70%,2020-2023 年手機中的 12 英寸半導體硅片需求復合增速將高達 7.6%,手機市場特別是 5G 手機需求的爆發增長有望帶動硅片需求大幅提高。而在服務器市場,隨著云計算、大數據、人工智能、物聯網等熱門技術的大規模應用,全球數據流量將迎來爆發增長,這將帶動數據中心領域邏輯、存儲芯片的需求提高,從而推動上游半導體硅片行業特別是 12 英寸半導體硅片產品的需求成長。

本項目的實施將有助于公司實現 12 英寸半導體硅片的大批量生產,在迎合多元化市場需求的同時,也能在一定程度上緩解市場供給的緊缺。

(3)加快進口替代,提高大尺寸半導體硅片國產化率

半導體硅片行業由于具有技術難度高、研發周期長、資金投入大、客戶認證周期長等特點,其行業集中度較高。尤其在 12 英寸硅片的生產上,2019 年前五大硅片企業信越化學、SUMCO、Siltronic、環球晶圓和 SK Siltron 的市場份額高達 97%,市場壟斷較為明顯。目前,我國 12 英寸硅片的國產化率較低,主要依賴進口。隨著下游需求回暖,國內大尺寸硅片的缺口將進一步擴大。因此,突破國外的技術封鎖,掌握集成電路材料制造的核心技術是當前國內硅材料企業面臨的主要挑戰。

公司作為目前國內領先的半導體材料制造企業,已具備 12 英寸半導體硅片的生產技術基礎。本項目的實施將有利于加快 12 英寸半導體硅片的進口替代進程,提高我國半導體硅片的自主化水平。

3、項目實施的可行性

(1)項目建設符合國家鼓勵政策

半導體硅片行業是我國重點鼓勵、扶持發展的產業。隨著制造強國戰略的提出,作為振興民族半導體工業、促進國民經濟轉型的重要一環,各監管部門通過制定產業政策和頒布法律法規,從鼓勵產業發展、支持研究開發、加強人才培養、知識產權保護等各方面,對半導體硅片行業發展給予大力扶持,本項目建設具備良好的政策背景支持。

《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》指出,將瞄準集成電路等前沿領域,實施一批具有前瞻性、戰略性的國家重大科技項目。

《新時期促進集成電路產業和軟件產業高質量發展的若干政策》(國發[2020]8 號)提出制定出臺財稅、投融資、研究開發、進出口、人才、知識產權、市場應用、國際合作等八方面政策措施,進一步創新體制機制,鼓勵集成電路產業和軟件產業發展,大力培育集成電路領域和軟件領域企業。

《戰略性新興產業重點產品和服務指導目錄》(2016 版)明確了 5 大領域 8個產業,進一步細化到 40 個重點方向下 174 個子方向,近 4,000 項細分的產品和服務。其中包括:集成電路芯片產品、集成電路材料、電力電子功率器件及半導體材料等。

《工業“四基”發展目錄(2016 年版)》將 8 英寸、12 英寸集成電路硅片列為新一代信息技術領域關鍵基礎材料的首位。

(2)行業前景廣闊,下游需求增長為項目實施提供有力支持

根據SEMI統計,2019年全球半導體硅片市場規模為111.5億美元,預期2020年將達到 114.6 億美元;根據 WSTS 預測,2020 年至 2021 年,全球半導體市場規模仍將保持增長趨勢,預計增速分別為 3.3%和 6.2%。得益于移動通信、計算機等終端市場持續快速發展,12 英寸硅片的出貨面積迅速擴大,市場份額從 2000年的 1.69%大幅提升至 2019 年的 67.22%。隨著未來 5G、云計算、大數據、人工智能等技術的大規模應用,12 英寸硅片的需求將持續增長。

半導體硅片行業的發展前景廣闊,下游需求持續增長,為本項目的實施提供了市場保障。

(3)公司具備較強的技術研發實力

經過多年的積累,公司已擁有一支高度專業化的技術團隊,主要研發人員具有在國內外知名半導體企業擔任重要技術崗位的從業背景,具有較強的自主研發和創新能力。公司在半導體硅片及半導體分立器件芯片生產方面的核心技術具備行業領先性,榮獲國家技術發明獎二等獎、浙江省技術發明一等獎、中國半導體創新產品和技術獎等重要榮譽。目前公司已被認定為國家創新型試點企業,設有省級重點企業研究院、市級院士工作站。

公司長期致力于技術含量高、附加值高的半導體硅片的研發與生產,具有硅單晶錠、硅研磨片、硅拋光片、硅外延片的完整工藝和生產能力。2004 年,公司 6 英寸半導體硅拋光片和硅外延片開始批量生產并銷售,成為國內較早進行 6英寸硅片量產的企業;2009 年,公司 8 英寸半導體硅外延片開始批量生產并銷售,實現我國 8 英寸硅片正片供應的突破;通過承擔十一五國家 02 專項,公司具備了全系列 8 英寸硅單晶錠、硅拋光片和硅外延片大批量生產制造的能力,并開發了 12 英寸單晶生長核心技術,以及硅片倒角、磨片、拋光、外延等一系列關鍵技術,上述 8 英寸半導體硅片的大規模產業化和 12 英寸半導體硅片相關技術已于 2017 年 5 月通過國家 02 專項正式驗收,標志著公司已走在我國大尺寸半導體硅片生產工藝研發的前列。

憑借強大的研發團隊以及深厚的技術積累,公司成為了行業中具有較強影響力的高新技術企業,為本項目的實施奠定了堅實基礎。

4、項目投資概算

本項目投資總額為346,005.00萬元,其中使用募集資金投入228,800.00萬元,建設期為 4 年。

5、項目經濟效益

本項目預計內部收益率(所得稅后)為 16.73%,項目順利實施將給公司帶來良好收益,具備經濟可行性。

6、項目用地情況及審批情況

本項目建設地點位于浙江省衢州市綠色產業集聚區盤龍南路 52 號,擬通過租賃衢州金瑞泓現有廠房實施,不涉及新增用地和新增建筑物,衢州金瑞泓已取得現有土地的不動產權證書:浙(2019)衢州市不動產權第 0003550 號、浙(2019)衢州市不動產權第 0014222 號,擬租賃廠房的產權證明尚在辦理過程中。

本項目已在衢州市衢州綠色產業集聚區完成項目備案(項目代碼:2018-330800-39-03-071327-000)。本項目已取得衢州市生態環境局出具的環評影響報告書審查意見(衢環集建[2020]32 號)。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。