2023汽車電子行業市場調研汽車電子行業發展現狀及發展趨勢分析

產業洞察 2023-10-30 08:30:11 中金普華產業研究院

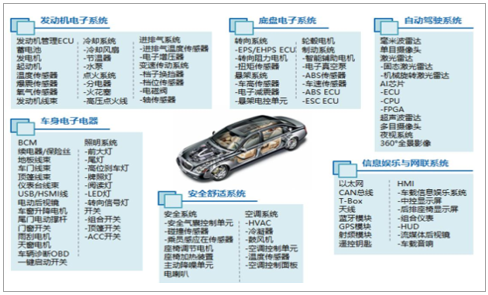

汽車電子是指用于汽車的各種電子設備和系統,包括動力控制系統、底盤與安全控制系統、車身電子系統、車載電子系統等。汽車電子是汽車產業的重要組成部分,對于提高汽車的性能、安全性、舒適性、節能性和智能化水平具有重要作用。

本文將從以下幾個方面對2023年中國汽車電子行業的市場現狀和發展趨勢進行分析:

一、市場規模和增長

根據中金普華產業研究院的報告,2023年中國汽車電子市場規模將達到10973億元,同比增長23.5%。其中,動力控制系統將占據市場規模的28.7%,達到3148億元,同比增長25.6%;底盤與安全控制系統將占據市場規模的26.7%,達到2930億元,同比增長22.4%;車身電子系統將占據市場規模的22.8%,達到2502億元,同比增長21.8%;車載電子系統將占據市場規模的21.8%,達到2393億元,同比增長24.6%。

從以上數據可以看出,中國汽車電子市場需求量呈現出快速增長的態勢,主要受到以下幾個因素的驅動:

- 汽車產銷量的恢復和增長。受到新冠疫情的影響,2020年中國汽車產銷量出現了下滑,但隨著疫情防控和經濟復蘇的推進,2021年中國汽車產銷量開始回升,并保持了較高的增速。根據中汽協的數據,2021年中國汽車產銷量分別為2702.1萬輛和2686.4萬輛,同比分別增長3.4%和2.1%。預計2023年中國汽車產銷量將進一步增長至3000萬輛左右。

- 新能源汽車和智能網聯汽車的快速發展。隨著國家政策的支持和消費者的認可,新能源汽車和智能網聯汽車成為了汽車行業的發展趨勢和重點領域。這兩類汽車對于汽車電子的需求量和技術水平都有較高的要求,推動了汽車電子市場的擴張和升級。根據中汽協的數據,2021年中國新能源汽車產銷量分別為320.9萬輛和321.9萬輛,同比分別增長175.5%和179.7%。預計2023年中國新能源汽車產銷量將達到600萬輛左右。根據工信部的數據,2021年中國智能網聯汽車產銷量分別為1000萬輛和980萬輛,同比分別增長40%和38%。預計2023年中國智能網聯汽車產銷量將達到1500萬輛左右。

- 技術創新和產品升級。隨著科技的進步和創新,汽車電子產品不斷涌現出新的功能和特點,如自動駕駛、信息娛樂、人機交互、智能診斷等,提高了汽車電子產品的附加值和競爭力。同時,隨著消費者對于汽車品質和體驗的提高,對于汽車電子產品的需求和期待也不斷提高,促進了汽車電子產品的升級換代。

綜上所述,未來幾年,中國汽車電子市場將保持較高的增長速度和較大的市場空間,為本行業提供了良好的發展前景和機會。

二、市場結構和競爭

根據中金普華產業研究院的報告,2023年中國汽車電子市場結構和競爭格局如下:

- 從產品類型來看,動力控制系統、底盤與安全控制系統、車身電子系統和車載電子系統四大類產品占據了市場的絕大部分份額,分別為28.7%、26.7%、22.8%和21.8%。其中,動力控制系統和車載電子系統的增速較快,分別為25.6%和24.6%,主要受到新能源汽車和智能網聯汽車的推動。底盤與安全控制系統和車身電子系統的增速較慢,分別為22.4%和21.8%,主要受到成熟度較高和替代性較強的影響。

- 從地域分布來看,華東地區是中國汽車電子市場的主要集中地,占據了市場規模的40%以上,達到4391億元。其次是華南地區,占據了市場規模的20%左右,達到2195億元。其他地區的市場規模較小,分別為華北地區(1318億元)、西南地區(766億元)、東北地區(658億元)、中南地區(547億元)和西北地區(98億元)。這主要與各地區的汽車產業發展水平和消費能力有關。

- 從企業競爭來看,中國汽車電子市場呈現出多元化和分散化的特點,沒有形成絕對的壟斷或寡頭。根據中金普華產業研究院的數據,2023年中國汽車電子市場前十大企業的總份額僅為25.6%,其中最大的企業為德爾福科技公司,占據了市場份額的5.9%,其次為博世汽車技術有限公司,占據了市場份額的4.7%。其他企業的市場份額都在3%以下。這主要與汽車電子產品的多樣性和復雜性有關,不同類型和領域的產品往往需要不同的技術和專長,難以形成一家獨大或一統天下的局面。

三、發展趨勢和投資建議

根據中金普華產業研究院的報告,2023年中國汽車電子行業將呈現出以下幾個發展趨勢:

- 汽車電子化程度將持續提高。隨著汽車產業向智能化、電動化、網聯化、共享化等方向發展,汽車電子將在整車中扮演越來越重要的角色。預計到2025年,中國乘用車平均每輛裝配汽車電子產品價值將達到1.5萬元左右。

- 汽車電子產品將向高端化、智能化、集成化方向發展。隨著技術創新和消費升級,汽車電子產品將不斷提高其功能性、可靠性、安全性、舒適性等方面的水平,滿足消費者對于汽車品質和體驗的更高要求。同時,汽車電子產品將實現更高度的智能化和集成化,實現與汽車其他系統的無縫對接和協同工作,提升汽車的整體性能和效率。

- 汽車電子市場將呈現出多元化和細分化的特點。隨著汽車電子產品的種類和領域不斷增加和拓展,汽車電子市場將呈現出多元化和細分化的特點,不同類型和領域的產品將有不同的市場需求和競爭格局。例如,新能源汽車電子、智能網聯汽車電子、自動駕駛汽車電子等將成為市場的重點和熱點,而傳統汽車電子、低端汽車電子等將面臨市場的飽和和萎縮。

根據以上分析,本文提出以下幾點投資建議:

- 抓住新能源汽車和智能網聯汽車的發展機遇,加大對相關領域的汽車電子產品的研發和投入,提高產品的技術水平和市場競爭力。

- 注重汽車電子產品的創新和升級,開發出具有更高功能性、可靠性、安全性、舒適性等方面的優勢的產品,滿足消費者對于汽車品質和體驗的更高要求。

- 關注汽車電子市場的細分領域和特殊需求,開拓出具有特色和差異化的產品和服務,形成自己的核心競爭力和品牌影響力。

- 加強與汽車整車廠商、零部件供應商、技術服務商等相關方的合作與交流,建立穩定的合作關系和銷售渠道,提升自己在產業鏈中的地位和價值。

本文將從以下幾個方面對2023年中國汽車電子行業的市場現狀和發展趨勢進行分析:

一、市場規模和增長

根據中金普華產業研究院的報告,2023年中國汽車電子市場規模將達到10973億元,同比增長23.5%。其中,動力控制系統將占據市場規模的28.7%,達到3148億元,同比增長25.6%;底盤與安全控制系統將占據市場規模的26.7%,達到2930億元,同比增長22.4%;車身電子系統將占據市場規模的22.8%,達到2502億元,同比增長21.8%;車載電子系統將占據市場規模的21.8%,達到2393億元,同比增長24.6%。

從以上數據可以看出,中國汽車電子市場需求量呈現出快速增長的態勢,主要受到以下幾個因素的驅動:

- 汽車產銷量的恢復和增長。受到新冠疫情的影響,2020年中國汽車產銷量出現了下滑,但隨著疫情防控和經濟復蘇的推進,2021年中國汽車產銷量開始回升,并保持了較高的增速。根據中汽協的數據,2021年中國汽車產銷量分別為2702.1萬輛和2686.4萬輛,同比分別增長3.4%和2.1%。預計2023年中國汽車產銷量將進一步增長至3000萬輛左右。

- 新能源汽車和智能網聯汽車的快速發展。隨著國家政策的支持和消費者的認可,新能源汽車和智能網聯汽車成為了汽車行業的發展趨勢和重點領域。這兩類汽車對于汽車電子的需求量和技術水平都有較高的要求,推動了汽車電子市場的擴張和升級。根據中汽協的數據,2021年中國新能源汽車產銷量分別為320.9萬輛和321.9萬輛,同比分別增長175.5%和179.7%。預計2023年中國新能源汽車產銷量將達到600萬輛左右。根據工信部的數據,2021年中國智能網聯汽車產銷量分別為1000萬輛和980萬輛,同比分別增長40%和38%。預計2023年中國智能網聯汽車產銷量將達到1500萬輛左右。

- 技術創新和產品升級。隨著科技的進步和創新,汽車電子產品不斷涌現出新的功能和特點,如自動駕駛、信息娛樂、人機交互、智能診斷等,提高了汽車電子產品的附加值和競爭力。同時,隨著消費者對于汽車品質和體驗的提高,對于汽車電子產品的需求和期待也不斷提高,促進了汽車電子產品的升級換代。

綜上所述,未來幾年,中國汽車電子市場將保持較高的增長速度和較大的市場空間,為本行業提供了良好的發展前景和機會。

二、市場結構和競爭

根據中金普華產業研究院的報告,2023年中國汽車電子市場結構和競爭格局如下:

- 從產品類型來看,動力控制系統、底盤與安全控制系統、車身電子系統和車載電子系統四大類產品占據了市場的絕大部分份額,分別為28.7%、26.7%、22.8%和21.8%。其中,動力控制系統和車載電子系統的增速較快,分別為25.6%和24.6%,主要受到新能源汽車和智能網聯汽車的推動。底盤與安全控制系統和車身電子系統的增速較慢,分別為22.4%和21.8%,主要受到成熟度較高和替代性較強的影響。

- 從地域分布來看,華東地區是中國汽車電子市場的主要集中地,占據了市場規模的40%以上,達到4391億元。其次是華南地區,占據了市場規模的20%左右,達到2195億元。其他地區的市場規模較小,分別為華北地區(1318億元)、西南地區(766億元)、東北地區(658億元)、中南地區(547億元)和西北地區(98億元)。這主要與各地區的汽車產業發展水平和消費能力有關。

- 從企業競爭來看,中國汽車電子市場呈現出多元化和分散化的特點,沒有形成絕對的壟斷或寡頭。根據中金普華產業研究院的數據,2023年中國汽車電子市場前十大企業的總份額僅為25.6%,其中最大的企業為德爾福科技公司,占據了市場份額的5.9%,其次為博世汽車技術有限公司,占據了市場份額的4.7%。其他企業的市場份額都在3%以下。這主要與汽車電子產品的多樣性和復雜性有關,不同類型和領域的產品往往需要不同的技術和專長,難以形成一家獨大或一統天下的局面。

三、發展趨勢和投資建議

根據中金普華產業研究院的報告,2023年中國汽車電子行業將呈現出以下幾個發展趨勢:

- 汽車電子化程度將持續提高。隨著汽車產業向智能化、電動化、網聯化、共享化等方向發展,汽車電子將在整車中扮演越來越重要的角色。預計到2025年,中國乘用車平均每輛裝配汽車電子產品價值將達到1.5萬元左右。

- 汽車電子產品將向高端化、智能化、集成化方向發展。隨著技術創新和消費升級,汽車電子產品將不斷提高其功能性、可靠性、安全性、舒適性等方面的水平,滿足消費者對于汽車品質和體驗的更高要求。同時,汽車電子產品將實現更高度的智能化和集成化,實現與汽車其他系統的無縫對接和協同工作,提升汽車的整體性能和效率。

- 汽車電子市場將呈現出多元化和細分化的特點。隨著汽車電子產品的種類和領域不斷增加和拓展,汽車電子市場將呈現出多元化和細分化的特點,不同類型和領域的產品將有不同的市場需求和競爭格局。例如,新能源汽車電子、智能網聯汽車電子、自動駕駛汽車電子等將成為市場的重點和熱點,而傳統汽車電子、低端汽車電子等將面臨市場的飽和和萎縮。

根據以上分析,本文提出以下幾點投資建議:

- 抓住新能源汽車和智能網聯汽車的發展機遇,加大對相關領域的汽車電子產品的研發和投入,提高產品的技術水平和市場競爭力。

- 注重汽車電子產品的創新和升級,開發出具有更高功能性、可靠性、安全性、舒適性等方面的優勢的產品,滿足消費者對于汽車品質和體驗的更高要求。

- 關注汽車電子市場的細分領域和特殊需求,開拓出具有特色和差異化的產品和服務,形成自己的核心競爭力和品牌影響力。

- 加強與汽車整車廠商、零部件供應商、技術服務商等相關方的合作與交流,建立穩定的合作關系和銷售渠道,提升自己在產業鏈中的地位和價值。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。

相關文章