2023光電子行業(yè)發(fā)展趨勢及市場現(xiàn)狀如何?

產(chǎn)業(yè)洞察 2023-11-01 07:32:56 中金普華產(chǎn)業(yè)研究院

光電子器件是利用電-光子轉(zhuǎn)換效應(yīng)制成的各種功能器件,是光電子技術(shù)的關(guān)鍵和核心部件,也是電子信息產(chǎn)業(yè)的重要組成部分之一。光電子器件的應(yīng)用領(lǐng)域非常廣泛,涵蓋了通信、顯示、照明、傳感等多個(gè)方面。隨著科技的進(jìn)步和市場的需求,光電子器件行業(yè)在中國也呈現(xiàn)出了快速發(fā)展的態(tài)勢。那么,2023年中國光電子器件行業(yè)的發(fā)展趨勢和市場現(xiàn)狀是怎樣的呢?本文將從以下幾個(gè)方面進(jìn)行分析:

一、政策支持

從“十三五”規(guī)劃開始,我國政府就出臺了一系列政策支持光電子器件產(chǎn)業(yè)的發(fā)展,包括《中國光電子器件產(chǎn)業(yè)技術(shù)發(fā)展路線圖 (2018-2022年)》、《基礎(chǔ)電子元器件產(chǎn)業(yè)發(fā)展行動(dòng)計(jì)劃 (2021-2023年)》等。這些政策旨在引導(dǎo)產(chǎn)業(yè)發(fā)展方向,促進(jìn)合理布局規(guī)劃,推動(dòng)技術(shù)創(chuàng)新和突破,提高核心器件國產(chǎn)化率和品牌影響力,增強(qiáng)產(chǎn)業(yè)鏈供應(yīng)鏈安全性和現(xiàn)代化水平。在“十四五”時(shí)期,我國光電子器件行業(yè)將繼續(xù)受到政策的加持,立足碳達(dá)峰、碳中和,把握行業(yè)發(fā)展機(jī)遇,克服全球疫情反復(fù)、經(jīng)濟(jì)形勢嚴(yán)峻、國際貿(mào)易壁壘等不利影響,持續(xù)深化供給側(cè)結(jié)構(gòu)性改革,加快推進(jìn)產(chǎn)業(yè)智能創(chuàng)新升級。

二、市場需求

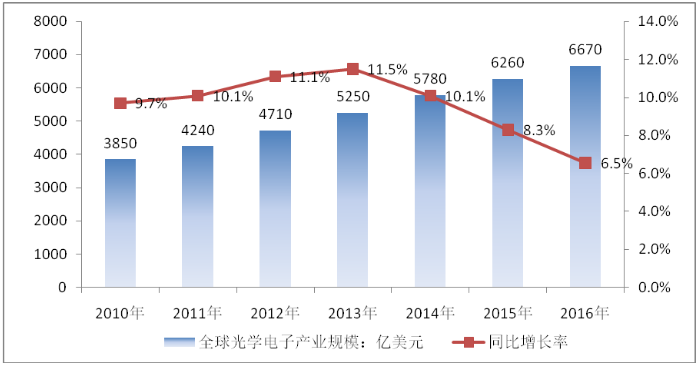

近年來,隨著智能手機(jī)、安防、車載、照相投影、智能家居、航空航天等領(lǐng)域的飛速發(fā)展,市場對光電子器件的需求逐年擴(kuò)大。根據(jù)國家統(tǒng)計(jì)局披露的數(shù)據(jù),2021年,中國光電子器件產(chǎn)量為12000億只,較2020年同期上升26.6%,2022年,中國光電子器件產(chǎn)量為10806億只,較2021年同期下降12.2%。這說明中國光電子器件市場規(guī)模整體呈波動(dòng)態(tài)勢,受到行業(yè)供需平衡、產(chǎn)品結(jié)構(gòu)調(diào)整、技術(shù)更新?lián)Q代等因素的影響。預(yù)計(jì)到2026年,中國光電子器件市場規(guī)模有望突破20000億只;到2027年,中國光電子器件市場規(guī)模達(dá)到24943億只2。

三、技術(shù)進(jìn)步

光電子器件是一種高科技產(chǎn)品,其技術(shù)水平直接決定了產(chǎn)品的性能和質(zhì)量。目前,我國在某些領(lǐng)域已經(jīng)取得了一定的技術(shù)突破和優(yōu)勢,比如LED照明芯片、OLED顯示面板等。但是,在一些高端領(lǐng)域還存在一定的差距和空缺,比如激光器、微型投影儀等。因此,在未來幾年內(nèi),我國將加大對光電子器件領(lǐng)域的研發(fā)投入和創(chuàng)新力度,提高自主知識產(chǎn)權(quán)保護(hù)能力和國際合作水平,縮小與國際先進(jìn)水平的差距,提升產(chǎn)品的附加值和競爭力。

四、競爭格局

我國光電子器件行業(yè)的競爭格局呈現(xiàn)出以下特點(diǎn):

- 區(qū)域分布:光電子器件產(chǎn)業(yè)鏈企業(yè)主要分布在廣東、江蘇、浙江、福建、上海等地區(qū),其中廣東地區(qū)代表性企業(yè)最集中,如錦富科技、晶方科技、郎光科技等。

- 企業(yè)規(guī)模:光電子器件行業(yè)依據(jù)企業(yè)的注冊資本劃分,可分為3個(gè)競爭梯隊(duì)。其中,注冊資本大于10億元的企業(yè)有華工科技、三安光電;注冊資本在5-10億元之間的企業(yè)有:晶方科技、光迅科技、中際旭創(chuàng)等;其余企業(yè)的注冊資本在5億元以下。

- 產(chǎn)品結(jié)構(gòu):光電子器件行業(yè)的產(chǎn)品結(jié)構(gòu)主要包括光通信器件、通信光纖光纜、光傳感器件、光照明器件、光顯示器件等。其中,光通信器件和通信光纖光纜占據(jù)了較大的市場份額,但也面臨著價(jià)格競爭和技術(shù)更新的壓力;而光傳感器件、光照明器件、光顯示器件等則具有較高的增長潛力和利潤空間,但也需要不斷提升技術(shù)水平和品牌影響力。

綜上所述,2023年中國光電子器件行業(yè)發(fā)展趨勢及市場現(xiàn)狀如何?可以看出,我國光電子器件行業(yè)在政策支持、市場需求、技術(shù)進(jìn)步等方面都有著良好的發(fā)展前景,但也面臨著供需平衡、產(chǎn)品結(jié)構(gòu)調(diào)整、技術(shù)創(chuàng)新等方面的挑戰(zhàn)。因此,我國光電子器件行業(yè)需要不斷加強(qiáng)自主創(chuàng)新能力,提高產(chǎn)品質(zhì)量和性能,拓展應(yīng)用領(lǐng)域和市場空間,提升產(chǎn)業(yè)鏈供應(yīng)鏈安全性和現(xiàn)代化水平,實(shí)現(xiàn)高質(zhì)量發(fā)展。

一、政策支持

從“十三五”規(guī)劃開始,我國政府就出臺了一系列政策支持光電子器件產(chǎn)業(yè)的發(fā)展,包括《中國光電子器件產(chǎn)業(yè)技術(shù)發(fā)展路線圖 (2018-2022年)》、《基礎(chǔ)電子元器件產(chǎn)業(yè)發(fā)展行動(dòng)計(jì)劃 (2021-2023年)》等。這些政策旨在引導(dǎo)產(chǎn)業(yè)發(fā)展方向,促進(jìn)合理布局規(guī)劃,推動(dòng)技術(shù)創(chuàng)新和突破,提高核心器件國產(chǎn)化率和品牌影響力,增強(qiáng)產(chǎn)業(yè)鏈供應(yīng)鏈安全性和現(xiàn)代化水平。在“十四五”時(shí)期,我國光電子器件行業(yè)將繼續(xù)受到政策的加持,立足碳達(dá)峰、碳中和,把握行業(yè)發(fā)展機(jī)遇,克服全球疫情反復(fù)、經(jīng)濟(jì)形勢嚴(yán)峻、國際貿(mào)易壁壘等不利影響,持續(xù)深化供給側(cè)結(jié)構(gòu)性改革,加快推進(jìn)產(chǎn)業(yè)智能創(chuàng)新升級。

二、市場需求

近年來,隨著智能手機(jī)、安防、車載、照相投影、智能家居、航空航天等領(lǐng)域的飛速發(fā)展,市場對光電子器件的需求逐年擴(kuò)大。根據(jù)國家統(tǒng)計(jì)局披露的數(shù)據(jù),2021年,中國光電子器件產(chǎn)量為12000億只,較2020年同期上升26.6%,2022年,中國光電子器件產(chǎn)量為10806億只,較2021年同期下降12.2%。這說明中國光電子器件市場規(guī)模整體呈波動(dòng)態(tài)勢,受到行業(yè)供需平衡、產(chǎn)品結(jié)構(gòu)調(diào)整、技術(shù)更新?lián)Q代等因素的影響。預(yù)計(jì)到2026年,中國光電子器件市場規(guī)模有望突破20000億只;到2027年,中國光電子器件市場規(guī)模達(dá)到24943億只2。

三、技術(shù)進(jìn)步

光電子器件是一種高科技產(chǎn)品,其技術(shù)水平直接決定了產(chǎn)品的性能和質(zhì)量。目前,我國在某些領(lǐng)域已經(jīng)取得了一定的技術(shù)突破和優(yōu)勢,比如LED照明芯片、OLED顯示面板等。但是,在一些高端領(lǐng)域還存在一定的差距和空缺,比如激光器、微型投影儀等。因此,在未來幾年內(nèi),我國將加大對光電子器件領(lǐng)域的研發(fā)投入和創(chuàng)新力度,提高自主知識產(chǎn)權(quán)保護(hù)能力和國際合作水平,縮小與國際先進(jìn)水平的差距,提升產(chǎn)品的附加值和競爭力。

四、競爭格局

我國光電子器件行業(yè)的競爭格局呈現(xiàn)出以下特點(diǎn):

- 區(qū)域分布:光電子器件產(chǎn)業(yè)鏈企業(yè)主要分布在廣東、江蘇、浙江、福建、上海等地區(qū),其中廣東地區(qū)代表性企業(yè)最集中,如錦富科技、晶方科技、郎光科技等。

- 企業(yè)規(guī)模:光電子器件行業(yè)依據(jù)企業(yè)的注冊資本劃分,可分為3個(gè)競爭梯隊(duì)。其中,注冊資本大于10億元的企業(yè)有華工科技、三安光電;注冊資本在5-10億元之間的企業(yè)有:晶方科技、光迅科技、中際旭創(chuàng)等;其余企業(yè)的注冊資本在5億元以下。

- 產(chǎn)品結(jié)構(gòu):光電子器件行業(yè)的產(chǎn)品結(jié)構(gòu)主要包括光通信器件、通信光纖光纜、光傳感器件、光照明器件、光顯示器件等。其中,光通信器件和通信光纖光纜占據(jù)了較大的市場份額,但也面臨著價(jià)格競爭和技術(shù)更新的壓力;而光傳感器件、光照明器件、光顯示器件等則具有較高的增長潛力和利潤空間,但也需要不斷提升技術(shù)水平和品牌影響力。

綜上所述,2023年中國光電子器件行業(yè)發(fā)展趨勢及市場現(xiàn)狀如何?可以看出,我國光電子器件行業(yè)在政策支持、市場需求、技術(shù)進(jìn)步等方面都有著良好的發(fā)展前景,但也面臨著供需平衡、產(chǎn)品結(jié)構(gòu)調(diào)整、技術(shù)創(chuàng)新等方面的挑戰(zhàn)。因此,我國光電子器件行業(yè)需要不斷加強(qiáng)自主創(chuàng)新能力,提高產(chǎn)品質(zhì)量和性能,拓展應(yīng)用領(lǐng)域和市場空間,提升產(chǎn)業(yè)鏈供應(yīng)鏈安全性和現(xiàn)代化水平,實(shí)現(xiàn)高質(zhì)量發(fā)展。

免責(zé)聲明:

1、本站部分文章為轉(zhuǎn)載,其目的在于傳遞更多信息,我們不對其準(zhǔn)確性、完整性、及時(shí)性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點(diǎn),并不代表本網(wǎng)贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)。

2、中金普華產(chǎn)業(yè)研究院一貫高度重視知識產(chǎn)權(quán)保護(hù)并遵守中國各項(xiàng)知識產(chǎn)權(quán)法律。如涉及文章內(nèi)容、版權(quán)等問題,我們將及時(shí)溝通與處理。

相關(guān)文章