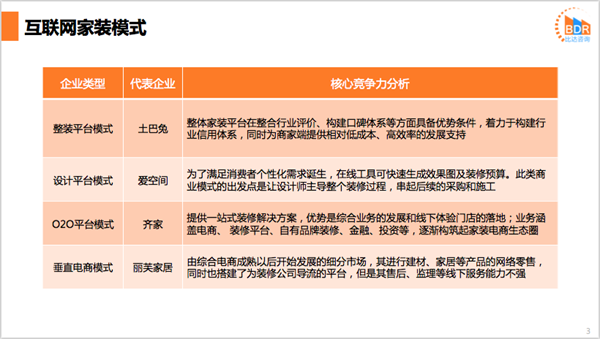

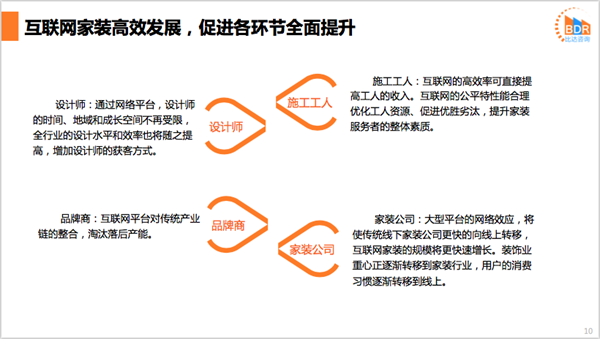

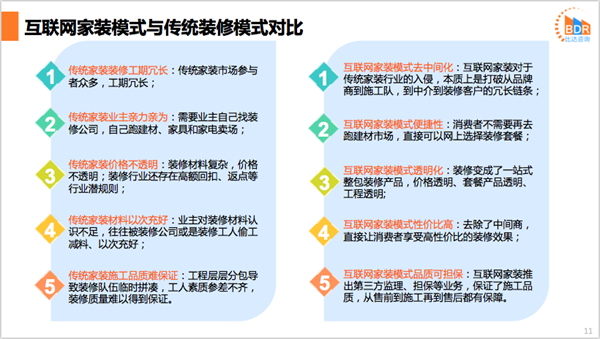

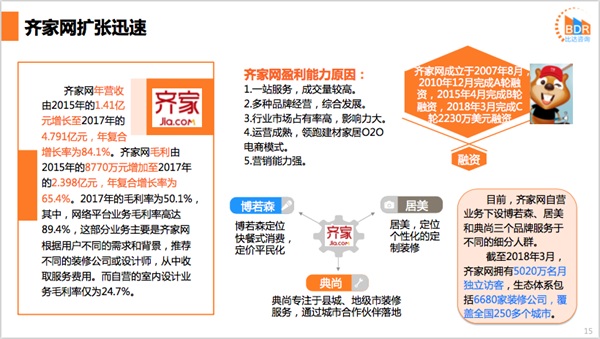

互聯(lián)網(wǎng)家裝行業(yè)參與者眾多 產(chǎn)業(yè)鏈上下游均參戰(zhàn)

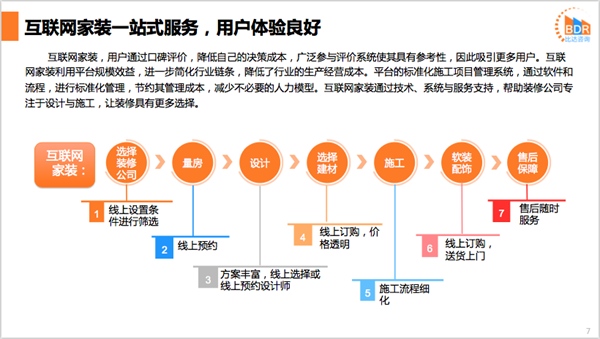

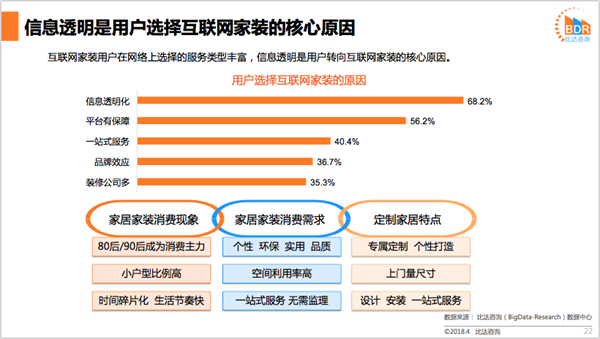

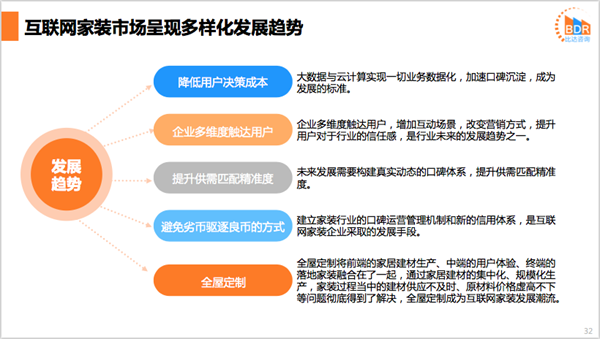

互聯(lián)網(wǎng)家裝,用戶(hù)通過(guò)口碑評(píng)價(jià),降低自己的決策成本,廣泛參與評(píng)價(jià)系統(tǒng)使其具有參考性,因此吸引更多用戶(hù)。互聯(lián)網(wǎng)家裝利用平臺(tái)規(guī)模效益,進(jìn)一步簡(jiǎn)化行業(yè)鏈條,降低了行業(yè)的生產(chǎn)經(jīng)營(yíng)成本。平臺(tái)的標(biāo)準(zhǔn)化施工項(xiàng)目管理系統(tǒng),通過(guò)軟件和流程,進(jìn)行標(biāo)準(zhǔn)化管理,節(jié)約其管理成本,減少不必要的人力模型。互聯(lián)網(wǎng)家裝通過(guò)技術(shù)、系統(tǒng)與服務(wù)支持,幫助裝修公司專(zhuān)注于設(shè)計(jì)與施工,讓裝修具有更多選擇。

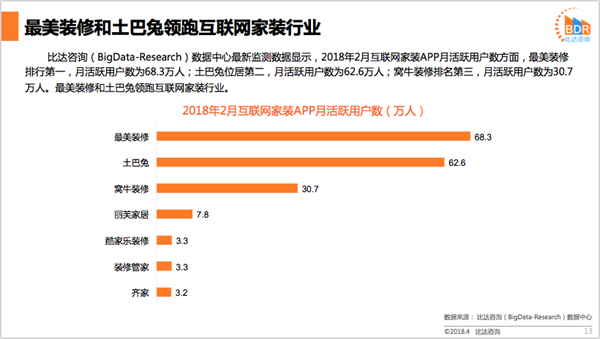

比達(dá)咨詢(xún)(BigData-Research)數(shù)據(jù)中心監(jiān)測(cè)數(shù)據(jù)顯示,2018年2月互聯(lián)網(wǎng)家裝APP月活躍用戶(hù)數(shù)方面,最美裝修排行第一,月活躍用戶(hù)數(shù)為68.3萬(wàn)人;土巴兔位居第二,月活躍用戶(hù)數(shù)為62.6萬(wàn)人;窩牛裝修排名第三,月活躍用戶(hù)數(shù)為30.7萬(wàn)人。最美裝修和土巴兔領(lǐng)跑互聯(lián)網(wǎng)家裝行業(yè)。

中金普華產(chǎn)業(yè)研究院觀點(diǎn):

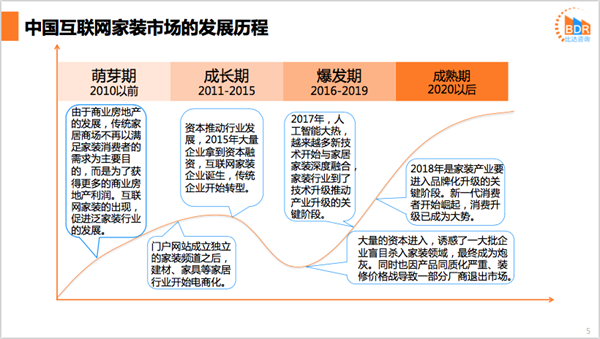

我國(guó)互聯(lián)網(wǎng)家裝發(fā)展歷程可以分為探索期、市場(chǎng)啟動(dòng)期、高速發(fā)展期和應(yīng)用成熟期四個(gè)階段,目前,隨著我國(guó)互聯(lián)網(wǎng)在各個(gè)領(lǐng)域的深化發(fā)展及消費(fèi)者對(duì)互聯(lián)網(wǎng)消費(fèi)模式的認(rèn)可,我國(guó)互聯(lián)網(wǎng)家裝行業(yè)現(xiàn)處于高速發(fā)展期。目前,我國(guó)互聯(lián)網(wǎng)家裝剛剛步入高速發(fā)展期,未來(lái)隨著技術(shù)手段的不斷更新,互聯(lián)網(wǎng)家裝行業(yè)的發(fā)展將會(huì)更加快速。

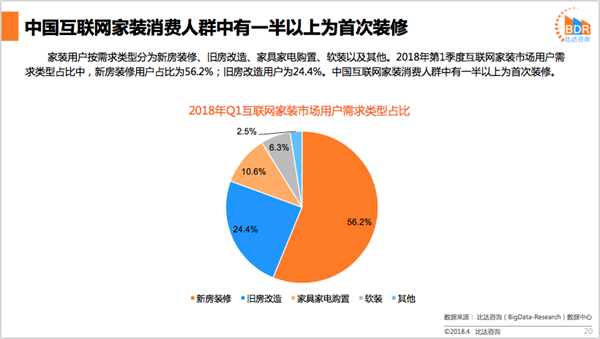

我國(guó)住宅地產(chǎn)在經(jīng)歷了多年高速增長(zhǎng)之后開(kāi)始小幅回落,但從住宅房屋竣工面積來(lái)看,仍維持在較高水平。2017年,中國(guó)住宅房屋竣工面積為28.0億平方米。地產(chǎn)行業(yè)黃金時(shí)期的高速增長(zhǎng)為裝修行業(yè)積累了大量庫(kù)存,穩(wěn)定的增量住宅面積為家裝行業(yè)帶來(lái)了新的市場(chǎng)需求。

近年來(lái),我國(guó)網(wǎng)絡(luò)購(gòu)物市場(chǎng)實(shí)現(xiàn)跨越式發(fā)展。2013年,網(wǎng)絡(luò)購(gòu)物市場(chǎng)交易規(guī)模僅為1.9萬(wàn)億元;到2017年,中國(guó)網(wǎng)絡(luò)購(gòu)物市場(chǎng)交易規(guī)模達(dá)6.1萬(wàn)億元,較2016年增長(zhǎng)29.6%。隨著網(wǎng)絡(luò)購(gòu)物行業(yè)發(fā)展日益成熟,家裝行業(yè)開(kāi)始進(jìn)入互聯(lián)網(wǎng)的大潮。

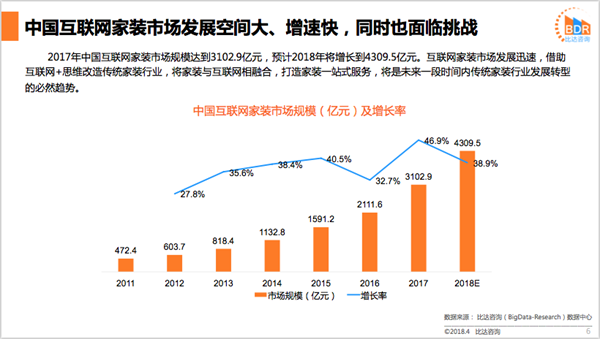

2013年以來(lái),中國(guó)互聯(lián)網(wǎng)家裝行業(yè)快速發(fā)展,市場(chǎng)規(guī)模迅速增長(zhǎng)。2017年,互聯(lián)網(wǎng)家裝行業(yè)整體市場(chǎng)規(guī)模達(dá)2461.2億元,同比增長(zhǎng)25.7%,保持了近幾年來(lái)25%以上的高增長(zhǎng)態(tài)勢(shì)。但與整個(gè)家裝行業(yè)的產(chǎn)值相比較,互聯(lián)網(wǎng)家裝的滲透率仍處于較低水平,發(fā)展前景廣闊。

行業(yè)的熱潮吸引了產(chǎn)業(yè)鏈上下眾多的不同參與方,線(xiàn)下裝飾企業(yè)、家居建材賣(mài)場(chǎng)及房地產(chǎn)商等紛跨界布局,利用自身優(yōu)勢(shì)向互聯(lián)網(wǎng)家裝進(jìn)軍,進(jìn)入方式與發(fā)展策略也各不相同。眾多的入局者一方面顯示了互聯(lián)網(wǎng)家裝行業(yè)的發(fā)展?jié)摿Γ硪环矫嬉布觿×诵袠I(yè)的競(jìng)爭(zhēng)。

免責(zé)聲明:

1、本站部分文章為轉(zhuǎn)載,其目的在于傳遞更多信息,我們不對(duì)其準(zhǔn)確性、完整性、及時(shí)性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點(diǎn),并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

2、中金普華產(chǎn)業(yè)研究院一貫高度重視知識(shí)產(chǎn)權(quán)保護(hù)并遵守中國(guó)各項(xiàng)知識(shí)產(chǎn)權(quán)法律。如涉及文章內(nèi)容、版權(quán)等問(wèn)題,我們將及時(shí)溝通與處理。