中國直播電商行業市場分析-中金普華產業研究院

隨著科技變革,移動互聯網加速普及,尤其在 2018 年以來,社交電商、視頻電商在低線級城市的快速普及,帶動網上零售滲透率進一步提升超過 20%。2020 年,疫情進一步提高了消費者對商超、食品、生鮮電商的消費習慣,從 2020 年 1-4 月數據來看,線上滲透率進一步躍升至 6%。

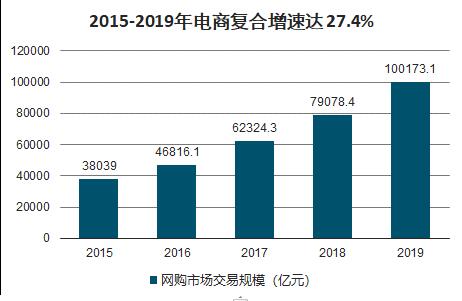

2015-2019年電商復合增速達 27.4%

數據來源:公開資料整理

2015-2020.1-4網上零售滲透率

數據來源:公開資料整理

直播格局

2012 年-2018 年,以淘寶、京東、天貓為代表的電子商務平臺陸續開發移動端 APP,流量從 PC 端遷移至移動端,被各種各樣的 APP 分流。2018 年后,線上流量紅利逐漸消失,直播 APP 變成人們溝通社交的主要平臺,以抖音、快手、為代表的短視頻及直播平臺成為流量的主要來源。

伴隨著4G的普及,互聯網信息傳遞方式由圖文轉變為音視頻,抖音、快手等短視頻獨角獸和斗魚、虎牙等直播平臺迎來爆發,在年輕群體和下沉市場收獲大批活躍用戶,成為新的流量池。憑借巨量的流量用戶,品牌商紛紛將廣告投放在各短視頻直播平臺 KOL 身上,行業資本紛紛向頭部企業集中。

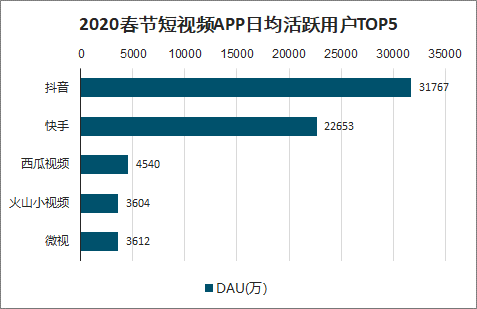

2020 春節短視頻APP 日均活躍用戶TOP5

數據來源:公開資料整理

直播、短視頻帶貨成為視頻新時代的電商重要商業模式,目前頭部網紅主導市場,憑借超級流量,網紅直播兼具品宣、銷售雙重功能,但也存在費用高、留存低、復制難等瓶頸。后續,直播帶貨作為新流量時代的常規工具,將逐漸回歸商品銷售本質,隨著行業的標準化,從網紅帶貨到全民帶貨、從信任主播到信任商品,是未來的發展的主要方向。內容營銷崛起的背景下,以抖音、快手、淘寶直播為代表的 APP 活躍用戶快速增加,品牌方通過社媒引流至電商平臺實現銷售轉化。但是頭部網紅KOL 目前處于流量壟斷地位,費用率居高不下,品牌企業除品宣需求外,難以長期作為主打銷售渠道合作。網紅利用高流量資源盡可能多的尋找優質商品并提高折扣水平,這一過程過于依賴網紅選品能力和消費者沖動購買心理需求,并不能長期減少信息不對稱問題(反而容易加大)。隨著新技術的普及、平臺流量分發算法優化、高質量直播人才的培育,直播電商將逐漸從網紅帶貨走向全民帶貨。

2020年雙十一期間,“直播間預告”、“琦樂吾窮”等直播電商衍生詞頻上熱搜,收獲廣泛關注,直播購物形式加速走進大眾視野。加之新冠疫情陰云下”宅經濟“的刺激,大批電商商家開啟直播模式,各地政府也相繼出臺直播電商扶持政策,將直播電商作為提振當地經濟的新方式。直播電商風口已至。

什么是直播電商

直播電商是以直播為渠道來達成營銷目的的電商形式。作為直播與電商雙向融合的產物,直播電商誕生于被稱作“直播元年”的2016年,同年3月和5月,蘑菇街與淘寶相繼上線直播購物功能,正式拉開我國直播電商發展序幕。相比傳統電商,直播電商依托強互動性的直播手段,拉近商家與消費者距離,在獲客轉化上具備一定優勢。

直播電商生態:多方聯動,形式多元

商家、平臺、MCN機構與主播為直播電商行業的主要參與方。商家提供產品基礎,主播及其背后的MCN機構以直播為媒介傳遞商品信息,通過平臺實現商品至消費者的觸達。

歷經五年高速發展,直播電商生態多元化發展態勢日趨明顯:越來越多的商家開啟直播,直播已成為電商商家“標配”;從憑借直播拓展獲客渠道、提高用戶粘性的傳統電商平臺、導購社區平臺,到以“直播+電商”探索流量轉化新路徑的娛樂內容平臺,平臺參與者隊伍不斷壯大;MCN機構加速電商布局,以期在風口已現的直播電商行業分一杯羹;主播類型持續豐富,明星、名人、企業家等人的加入,進一步驅動直播電商向各圈層消費者加速滲透。

頂層監管體系的完善輔以精細化運營,共同打造直播電商健康業態

直播電商高速發展的同時,痛點也在悄悄浮出水面:數據摻假、退貨率較高,侵蝕商家與消費者利益。更為健康的行業生態有待建立。

打造健康業態,離不開行業各方的攜手共進。監管部門強化直播電商行業規范,為行業健康發展構建完善的頂層法律法規體系;商家、平臺與MCN機構共同推動柔性供應鏈建立、維護私域流量、孵化與培育復合型直播人才,實現運營精細化,匯聚優質行業資源,為直播電商持續注入新動能。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。