年產(chǎn)1億平方米功能膜材料產(chǎn)業(yè)化項目可行性研究報告案例

1、項目概況

(1)項目名稱:年產(chǎn) 1 億平方米功能膜材料產(chǎn)業(yè)化項目。

(2)項目投資總額:42,034 萬元。

(3)項目實(shí)施主體:四川東材科技集團(tuán)股份有限公司。

(4)項目建設(shè)地點(diǎn):綿陽市經(jīng)濟(jì)技術(shù)開發(fā)區(qū)洪恩東路 68 號。

(5)項目經(jīng)濟(jì)效益:項目建設(shè)期為 3 年,項目生產(chǎn)規(guī)模確定為年產(chǎn)功能膜 材料 1 億平方米,主要產(chǎn)品為減粘膜、OLED 制程保護(hù)膜和柔性面板功能膠帶。 預(yù)計項目投資財務(wù)內(nèi)部收益率(稅后)為 62.37%,投資回收期(稅后)為 4.46 年。

2、項目實(shí)施背景及必要性

(1)平板顯示產(chǎn)業(yè)發(fā)展的要求

OLED 作為新型顯示技術(shù),具有主動發(fā)光、超薄、無視角限制、可卷曲、高 畫質(zhì)(高對比度、高亮度、高色域)、全固態(tài)、低功耗和工作溫度范圍寬等特點(diǎn), 相關(guān)產(chǎn)品被廣泛應(yīng)用于手機(jī)、平板電腦、筆記本電腦、電視、車載顯示等傳統(tǒng)平 板顯示應(yīng)用領(lǐng)域。隨著消費(fèi)者對移動智能終端設(shè)備的個性化需求越來越高,柔性 顯示技術(shù)逐漸成為顯示技術(shù)發(fā)展的新方向,而 OLED 由于其原理結(jié)構(gòu)上的優(yōu)勢, 已成為目前柔性顯示的主流方向。有源驅(qū)動型 AMOLED 柔性顯示屏自 2014 年 開始批量進(jìn)入市場,在曲面智能手機(jī)及智能手表上獲得成功應(yīng)用,并迅速被市場 所認(rèn)可。未來,應(yīng)用領(lǐng)域會從曲面智能手機(jī)、智能手表擴(kuò)展到其他智能可穿戴設(shè) 備、VR/AR(虛擬顯示/增強(qiáng)現(xiàn)實(shí))設(shè)備等更為廣泛的前沿領(lǐng)域。

全球顯示領(lǐng)域權(quán)威資訊機(jī)構(gòu) Display Supply Chain Consultants(DSCC)的研 究顯示,2019 年第四季度 OLED 面板收入達(dá) 81 億美元,同比基本持平,預(yù)計 OLED 市場全年總收入將達(dá)到 279 億美元。調(diào)研機(jī)構(gòu) HIS Markit 的報告顯示,在 智能手機(jī)面板市場,OLED 面板出貨量在 2019 年第三季度首次超過 LTPS-LCD 面板。 隨著剛性 AMOLED 向柔性 AMOLED 的技術(shù)升級,產(chǎn)業(yè)界已形成柔性 AMOLED 是技術(shù)發(fā)展方向的共識。從曲面屏到折疊屏、卷曲屏,快速迭代的屏 幕造型對粘接方式提出了更高的要求,例如:膠帶基材的耐彎折性及彎折時易拉 伸且可以快速恢復(fù);具備出色的抗跌落和抗沖擊特性;在手機(jī)的使用過程中,屏幕不會出現(xiàn)“黃化”,具備耐化學(xué)腐蝕的特性,可以抵擋汗液、油脂和潤膚露的 入侵;手機(jī)屏幕防漏光、防水、密封良好等。

(2)有利于提升公司盈利能力和核心競爭力

公司一直致力于化工新材料的研發(fā)、制造和銷售,重點(diǎn)發(fā)展光學(xué)膜材料、電 子材料和環(huán)保阻燃材料。本次實(shí)施年產(chǎn) 1 億平方米功能膜材料產(chǎn)業(yè)化項目,主要 產(chǎn)品有 OLED 制程保護(hù)膜、減粘膜和柔性面板功能膠帶。OLED 制程保護(hù)膜和減 粘膜主要用于面板制程過程的保護(hù),柔性面板功能膠帶用于柔性 OLED 面板的 結(jié)構(gòu)組裝。

項目的產(chǎn)品是為 OLED 顯示技術(shù)進(jìn)行配套,提前布局 OLED 面板 市場,符合面板行業(yè)發(fā)展的趨勢。公司在市場需求與技術(shù)發(fā)展的驅(qū)動下,把握時 機(jī)、發(fā)揮優(yōu)勢,擴(kuò)大 OLED 產(chǎn)業(yè)布局,提高銷售收入和盈利水平,加大中高端 新產(chǎn)品的業(yè)務(wù)比重,對于促進(jìn)公司由傳統(tǒng)絕緣材料向光學(xué)膜材料全面轉(zhuǎn)型升級, 提升公司競爭力具有重要意義。

(3)搶占進(jìn)口替代市場的需要

目前,OLED 面板生產(chǎn)企業(yè)主要集中在東亞(韓、日、臺等),其中韓國廠 商處于壟斷地位。群智咨詢(Sigmaintell)發(fā)布的數(shù)據(jù)顯示,2019 年三星顯示占 據(jù)全球整體 OLED 面板出貨量約 85.4%。近幾年,在國家經(jīng)濟(jì)政策的大力推動下, 維信諾、京東方、華星光電、國顯光電等面板制造企業(yè)加快產(chǎn)業(yè)布局,積極投入 OLED 顯示行業(yè),產(chǎn)銷量快速增長。

從發(fā)展態(tài)勢來看,OLED 工藝技術(shù)不斷成熟, 市場需求急劇增加,產(chǎn)品質(zhì)量快速提升,生產(chǎn)成本逐漸下降,消費(fèi)者對產(chǎn)品的認(rèn) 知度和接納程度不斷提高,OLED 產(chǎn)業(yè)已經(jīng)進(jìn)入產(chǎn)業(yè)成長期。但是,其生產(chǎn)過程 中所需的一些關(guān)鍵部件和材料仍然沒有實(shí)現(xiàn)國產(chǎn),完全掌握在日韓企業(yè)手中。隨 著國內(nèi)越來越多的面板配套廠商對 OLED 的關(guān)注和投入,關(guān)鍵部件和材料的本 土化供應(yīng)將很快全面實(shí)現(xiàn)。實(shí)施本項目是公司搶占進(jìn)口替代市場的一次良好機(jī) 遇,幫助公司完善 OLED 相關(guān)產(chǎn)品線,增加光學(xué)膜業(yè)務(wù)的收入和利潤,實(shí)現(xiàn)光 學(xué)膜業(yè)務(wù)的戰(zhàn)略發(fā)展目標(biāo)。

3、項目實(shí)施的可行性

(1)符合國家產(chǎn)業(yè)政策

OLED 產(chǎn)業(yè)屬新型顯示材料產(chǎn)業(yè),符合國家發(fā)改委《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄 (2019 年本)》中鼓勵類第二十八項(信息產(chǎn)業(yè))第 27 條(薄膜場效應(yīng)晶體管 LCD(TFT-LCD)、有機(jī)發(fā)光二極管(OLED)、電子紙顯示、激光顯示、3D 顯 示等新型平板顯示器件、液晶面板產(chǎn)業(yè)用玻璃基板、電子及信息產(chǎn)業(yè)用蓋板玻璃 等關(guān)鍵部件及關(guān)鍵材料)。工信部、發(fā)改委、科技部、財政部發(fā)布的《新材料產(chǎn) 業(yè)發(fā)展指南》中,將新型顯示材料列為“關(guān)鍵戰(zhàn)略材料”,把提高關(guān)鍵戰(zhàn)略材料 生產(chǎn)研發(fā)比重作為重點(diǎn)任務(wù),在集成電路、新型顯示、大型飛機(jī)等領(lǐng)域建立 20 家左右新材料生產(chǎn)應(yīng)用示范平臺。

2016 年國家發(fā)改委和工信部聯(lián)合發(fā)布《實(shí)施 制造業(yè)升級改造重大工程包》,提出重點(diǎn)發(fā)展低溫多晶硅(LTPS)、氧化物 (Oxide)、有機(jī)發(fā)光半導(dǎo)體顯示(AMOLED)等新一代顯示量產(chǎn)技術(shù),建設(shè)高 世代生產(chǎn)線。 從行業(yè)及社會意義來看,本項目的建設(shè),將有力促進(jìn) OLED 膜材料和配套 材料的國產(chǎn)化進(jìn)程,進(jìn)一步增強(qiáng)我國平板顯示產(chǎn)業(yè)鏈的配套能力,對我國平板顯 示產(chǎn)業(yè)的發(fā)展有著重要的推動作用。

(2)公司具備光學(xué)基膜和涂布優(yōu)勢

公司的光學(xué)級聚酯基膜產(chǎn)品已經(jīng)具有一定的市場聲譽(yù),特別是在高端離型膜 和保護(hù)膜基膜方面,目前產(chǎn)品制造技術(shù)成熟、性能指標(biāo)穩(wěn)定,銷售規(guī)模和盈利能 力大幅提升。公司在建的年產(chǎn) 2 萬噸 OLED 顯示技術(shù)用光學(xué)級聚酯基膜項目將 于 2021 年完工投產(chǎn),屆時公司的基膜年產(chǎn)能將達(dá)到 10 萬噸。公司的自產(chǎn)基膜是 公司向高端膜材料領(lǐng)域進(jìn)軍的重要優(yōu)勢,已為配套本項目做好充分準(zhǔn)備;此外, 公司一直致力于高分子新材料的研發(fā)及生產(chǎn),具備生產(chǎn)各類基材、合成涂層材料 的能力,在涂布業(yè)務(wù)上具備一定優(yōu)勢。

(3)項目具備市場地域優(yōu)勢

隨著國家政策導(dǎo)向和地方政府的大力支持,國內(nèi)柔性 AMOLED 生產(chǎn)線逐漸 改變以往在華東、華南沿海地區(qū)布局為主的形勢,集中在成渝綿落地。以京東方為代表的國內(nèi)主要面板廠商近年來集中在西南地區(qū)建設(shè)柔性 AMOLED 生產(chǎn)線, 西南地區(qū)已經(jīng)成為國內(nèi)柔性顯示屏的新高地。未來隨著產(chǎn)業(yè)集群效應(yīng)的擴(kuò)大,成 渝綿的顯示產(chǎn)業(yè)帶將得到政策的大力支持,吸引大量外來投資和人才聚集。本項 目的所在城市綿陽市為西南柔性顯示產(chǎn)業(yè)帶的核心城市之一,具有突出的市場地 域優(yōu)勢。

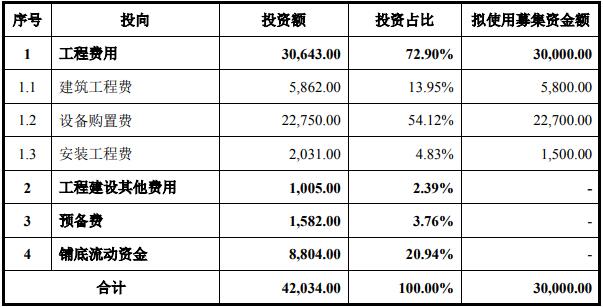

4、項目總投資概算

項目總投資額 42,034 萬元,具體投資構(gòu)成如下所示:

單位:萬元

免責(zé)聲明:

1、本站部分文章為轉(zhuǎn)載,其目的在于傳遞更多信息,我們不對其準(zhǔn)確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點(diǎn),并不代表本網(wǎng)贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)。

2、中金普華產(chǎn)業(yè)研究院一貫高度重視知識產(chǎn)權(quán)保護(hù)并遵守中國各項知識產(chǎn)權(quán)法律。如涉及文章內(nèi)容、版權(quán)等問題,我們將及時溝通與處理。