升產業鏈企業間整體核心競爭力是推動裝配式建筑發展的重要條件

制造業轉型升級大背景下,中央層面持續出臺相關政策推進裝配式建筑,2016年9月14日,李克強總理主持召開國務院常務會議,決定大力發展鋼結構等裝配式建筑,推動產業結構調整升級。

此后在《關于大力發展裝配式建筑的指導意見》、《國務院辦公廳關于促進建筑業持續健康發展的意見》等多個政策中明確提出“力爭用10年左右時間使裝配式建筑占新建建筑的比例達到30%”的具體目標。

2016年9月27日,國務院辦公廳發布《關于大力發展裝配式建筑的指導意見》,提出要以京津冀、長三角、珠三角三大城市群為重點推進地區,常住人口超過300萬的其他城市為積極推進地區,其余城市為鼓勵推進地區,因地制宜發展裝配式鋼結構等裝配式建筑,正標志著裝配式建筑正式上升到國家戰略層面。

在頂層框架的要求指引下,去年年底以來,住建部和國務院政策協同推進加快:一方面,不斷完善裝配式建筑配套技術標準;另一方面,對落實裝配式建筑發展提出了具體要求。

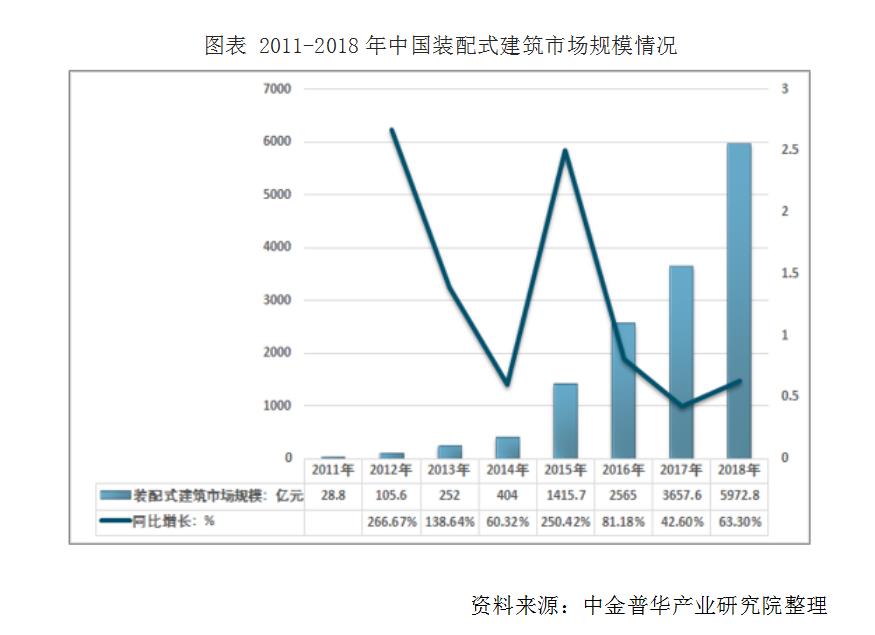

行業發展現狀:2017年全年全社會建筑業增加值55689億元

在國內經濟持續高速增長的帶動下,全社會固定資產投資增速平均超過了20%。國內宏觀經濟和固定資產投資的較快增長奠定了民用建筑行業的長期成長性。根據中金普華產業研究院發布的《中國民用建筑行業發展前景與投資戰略規劃分析報告》:2017年全年全社會建筑業增加值55689億元,比上年增長4.3%。

裝配式建筑是由預制部品部件在工地裝配而成的建筑。按預制構件的形式和施工方法分為砌塊建筑、板材建筑、盒式建筑、骨架板材建筑及升板升層建筑等五種類型。其構件種類主要有:外墻板,內墻板,疊合板,陽臺,空調板,樓梯,預制梁,預制柱等。截止至2017年全球裝配式建筑市場規模達到1950億美元,歐洲占比25.62%。

在各國裝配式建筑試用發展的影響下,2010年以來,全球裝配式建筑的市場規模不斷增加,年均復合增長率達到17.67%。2016年全球裝配式建筑市場規模達到1576億元,較上年同比增加31.88%,為全球穩定發展階段增長最為迅速的一年,全球行業規模高速增長主要是由于中國市場的快速發展,2016年中國裝配式建筑市場規模增長率達到32%。。統計數據顯示,2017年全球裝配式建筑市場規模1950億美元,較上年大幅增長20%以上。

主要發達國家趨于穩定,以我國為代表的國家占比提升

從代表性國家的全球份額占比情況看,以美國、歐洲、新加坡和日本為代表的發達國家在前期高速發展過程中,2016年幾個國家市場份額占比為60.41%,隨著發達國家建筑領域的逐漸飽和,對裝配式建筑模式的需求量有所下降,至2017年代表性國家市場份額占比之和下降至56.03%。而在其他國家中,2017年我國以裝配式建筑685億元左右的市場規模占比35.1%。在我國城市化的進一步推進下,其市場規模還有更高的上漲空間。

代表性國家成就明顯,裝配式建筑發展較為成熟

近年來,裝配式建筑受到社會各界的高度關注,尤其是在國家最高決策層明確要發展裝配式建筑,推動新型建筑工業化的號召下,許多企業也躍躍欲試準備加入其中。今天就為大家盤點一下,全世界裝配式建筑的發展現狀。

西方發達國家的裝配式建筑經過幾十年甚至上百年的時間,已經發展到了相對成熟、完善的階段。日本、美國、澳大利亞、法國、瑞典、丹麥是最具典型性的國家。但各國按照各自的特點,選擇了不同的道路和方式。

據統計,裝配式建筑在國際較有影響力的建筑中,已經有悉尼歌劇院、紐約大都會人壽大廈阿聯酋阿布達比劇院、沙特阿拉伯吉達港防波堤燈塔、墨爾本南十字火車站辦公樓、新加坡達士嶺組屋、克羅地亞克爾克體育館、荷蘭海牙市政廳辦公大樓等建筑均是利用裝配式建筑的裝配手法。

裝配式建筑采用預制生產和裝配式建筑的發展模式,能夠有效的滿足個性化的需求,提升建筑業的工作效率和工程質量,其行業的發展為龐雜的建筑行業提供了新的發展模式,同時為新時期建筑業產業鏈的完善和總承包模式的發展提供了先進的模式支撐。未來,在我國城市化進程的推進、建筑業發展的促進下,整體有較大的上升空間。

中金普華產業研究院觀點:

目前,我國裝配式建筑尚處發展初期,發展模式還停留在探索階段,其中重要原因之一便是產業鏈發展不足,相關企業不能耦合一體化共同發揮協同效應。產業鏈的合理構建是決定建筑業長期穩定發展的前提,而提升產業鏈上各節點企業間的整體核心競爭力是推動裝配式建筑發展的重要手段。

在構建和完善裝配式建筑產業鏈之前,有必要了解其特點。一般來說,裝配式建筑產業鏈主要有三大特點:一是盡可能提高資源利用率,追求可持續發展,如預制構件采用流水線生產可以循環利用生產機器和模具,現場拼裝的建造方式減少了支撐模板的使用量等;二是在很大程度上提高了生產效率,減少現場施工量,有效縮短了施工周期;三是裝配式建筑產業鏈上各環節企業關聯度高。

現階段來看,在裝配式建筑行業發展初期,社會化程度較低,專業化分工尚未形成,其發展一直以政策驅動為主,呈現出發展不成體系,發展粗放等特點。這導致存在設計單位、施工企業、房地產開發商、預制構件生產商等多個產業鏈主體之間信息共享和主體協同作業程度低等問題,嚴重制約著裝配式建筑全壽命周期內的生產效率與質量,不利于行業生產力的持續提升。此外,不同類型的建筑對應著不同的技術體系、材料生產、供應與裝配企業,產業鏈整合的對象和過程必然存在較大差異。

裝配式建筑的產業鏈存在的具體問題可歸納為三個部分:其一是缺乏相關政策法律,尚未建立標準體系;其二是建筑技術落后,管理體制不夠創新;其三是綜合經濟效益低下,缺乏市場競爭力。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。