目前中國鋁土礦基礎儲量約為10億噸

隨全球經濟復蘇,電解鋁消費逐步恢復,電解鋁恐將面臨短缺,預計鋁價或將企穩,行業整體盈利或將增厚;全球范圍看鋁土礦供給逐漸進入產能釋放期,中國鋁土礦短缺問題將緩解;氧化鋁產能溫和增長,同時也存在不確定性;電解鋁增量有限,或將出現結構性短缺,產業結構使電解鋁話語權將提升,盈利重心得到傾斜。

一、現狀

2018年受海德魯事件影響,國際市場暫時出現320萬噸氧化鋁缺口,氧化鋁價格出現階段性倒掛,國內廠商出口熱情不斷抬升,導致國內氧化鋁市場暫時性供不應求,國內氧化鋁價格持續性上漲,電解鋁原材料價格中樞持續性抬升。受俄鋁制裁以及下游需求拉動疲弱影響,鋁價震蕩下行。原材料價格中樞抬升,疊加價格震蕩下行,2018年鋁行業盈利空間有所收窄,電解鋁板塊盈利收縮較為明顯。

1、國內

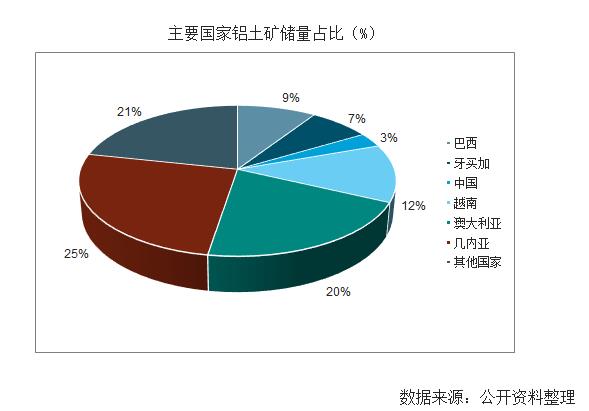

目前中國鋁土礦基礎儲量約為10億噸,約占全球鋁土礦儲量的3%,雖然與其他國家相比,中國鋁土礦儲量并不豐富,但是近年來中國鋁土礦產量卻一直位列世界前列,據調查數據顯示,中國鋁土礦年均產量約為0.68億,約占全球總產量的23%。從長期來看,相對較高的開采量以及較少的資源儲量,將使得中國鋁土礦供給存在短缺的問題。

自2018年四月初,中國山西、河南兩大鋁土礦市場所在地先后出臺礦山整頓政策和環保督察政策,部分違法違規礦山被關停,供給收縮,國內鋁土礦價格自2018年4月起持續上漲,國內外鋁土礦價格差也相應擴大,至年末207元/噸。

國內鋁土礦價格的持續性上漲,以及鋁土礦資源緊缺問題的逐漸加劇,使得下游生產商的生產成本不斷攀升,高額的原材料成本為企業的經營帶來較大壓力,為了節約成本,提高企業盈利空間,國內部分生產商轉而使用更具價格優勢的進口鋁土礦。

2018年中國鋁土礦進口量為8262萬噸,同比增長20.5%;同時據最新海關數據顯示,中國2019年1月進口鋁土礦789.25萬噸,同比增長12.25%,進口量進一步上升,預計隨著鋁土礦資源短缺問題的進一步加劇以及海外鋁土礦開采項目的推進,鋁土礦進口量或將繼續保持上升態勢。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。