醫藥電商行業市場規模、用戶分布及發展難點分析報告

醫藥電商提供的具體醫藥交易服務包括:藥品生產或經營企業和醫療機構之間(B2B)的藥品“交易服務和向終端消費者提供藥品(B2C)的交易服務。

一、醫藥電商行業市場規模

政策對醫藥電商行業的態度總體上是積極鼓勵的。具體來看,醫藥電商備案、審核、經營范圍、價格管理等制度和規范愈加明晰;政策促進藥品質量提升、著力減少藥品流通層級;網售處方藥、電子處方流轉逐漸放開等一系列政策的規范與完善將給醫藥電商帶來巨大機遇。

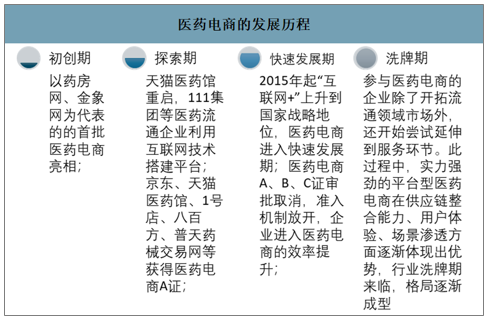

醫藥電商的發展歷程

數據來源:公開資料整理

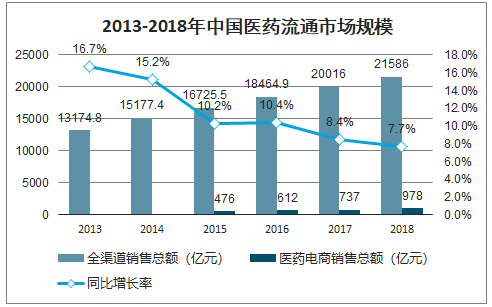

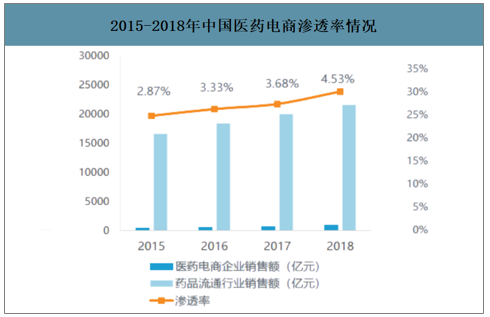

中金普華數據顯示:2013-2018年間我國醫藥流通和醫藥電商市場規模逐年增長。2018年我國醫藥流通市場規模達21586億元,同比增長7.7%,電商作為醫藥流通的渠道之一,受益于全渠道的增長趨勢。醫藥電商市場規模達978億元,同比增長32.7%。2015-2018年間國內醫藥電商滲透率逐年增長。

2013-2018年中國醫藥流通市場規模

數據來源:商務部、智研咨詢整理

2015-2018年中國醫藥電商滲透率情況

數據來源:公開資料整理

二、醫藥電商行業用戶分布

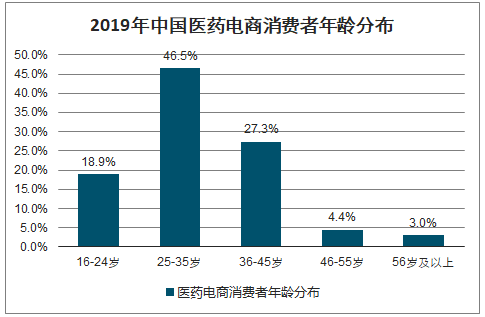

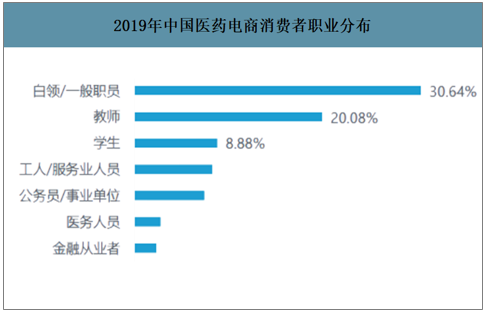

26-35歲的“85后”青年群體是使用互聯網的“主力軍”,同樣也扛起醫藥電商消費大旗,其次是36-45歲的“75后”(27.3%)和16-24歲的“95后”(18.9%)。與電商平均年齡分布相比,36-45歲群體占比在醫藥電商領域明顯高于電商平均(10.3%)。青年群體“擔負”著為自己和不熟悉網上購藥操作的長輩或兒童購置藥物的“責任”,而75后的健康意識逐漸增強,這將帶動他們自己上網買藥。從消費者性別分布情況來看,男性消費者占比更高。從消費者職業分布情況來看,白領/一般職員、教師、學生居Top3。

2019年中國醫藥電商消費者年齡分布

數據來源:公開資料整理

2015-2019年中國醫藥電商消費者性別分布

數據來源:公開資料整理

2019年中國醫藥電商消費者職業分布

數據來源:公開資料整理

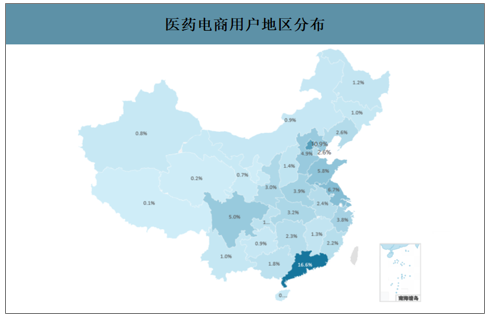

從地區分布來看,來自廣東的用戶占比最高,為16.6%。廣東、北京、江蘇、上海、山東為用戶Top5來源地。從城市級別來看,一至六線城市在2016年均實現用戶數百余倍的爆發式增長。此后2017-2019年間,增速逐漸放緩,醫藥平臺從用戶獲得期向用戶沉淀期過渡。其中,三線及以下城市用戶增長三年間均高于一線及二線城市,51%的訂單被發往三線及以下城市。下沉市場用藥需求保持高增長,在此過程中,醫藥電商幫助增加藥品可及性。

醫藥電商用戶地區分布

數據來源:公開資料整理

非處方藥在電商渠道銷量持續增長,近三年增速放緩,進入穩定增長期。網售處方藥銷量增長迅速,2017年同比增長49倍,之后保持持續增長趨勢。以京東健康為例,用戶復購率較高,這表明初代用戶粘性已經形成,且仍有增長空間。

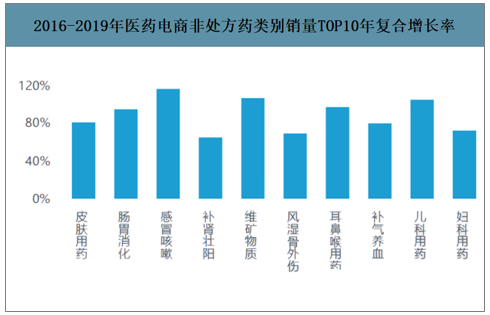

非處方藥銷量前四大種類分別為補腎壯陽、維礦物質、皮膚用藥、腸胃消化。補益養生類藥品銷量都呈現出高增長趨勢,說明我國消費者已逐漸從自我治療向自我預防、自我保健方向延伸,健康管理意識增強。客單價均高于100元,用戶的付費意愿比較高,付費能力比較強。

2016-2019年醫藥電商非處方藥類別銷量TOP10年復合增長率

數據來源:公開資料整理

2016-2019年醫藥電商銷量TOP10非處方藥類目的客單價(元)

數據來源:公開資料整理

三、中國醫藥電商行業發展難點

1.藥品管控及處方藥網售政策的限制

一方面,我國藥品管理主要由政府主導,藥品的生產、流通、消費都受到政府的嚴格管控,公立醫療機構在藥品的采購中占比在70%以上,藥品的消費主要通過患者到醫院就醫拿藥實現。藥品管控的行政壟斷,限制了藥品市場化水平。

另一方面,2017年11月,國家食品藥品監管總局發布《網絡藥品經營監督管理辦法(征求意見稿)》,意見稿要求,經營者為藥品生產、批發企業的,不得向個人消費者銷售藥品;經營者為藥品零售連鎖企業的,不得通過網絡銷售處方藥、國家有專門管理要求的藥品等,由于處方藥占整個醫藥市場規模的85%左右,這在很大程度上制約了醫藥電商的銷售規模。

2、醫保支付受限

醫保支付制度的不完善,線上消費不能使用醫保支付,醫保統籌賬不能用于零售端支付等限制了醫藥電商的發展。由于受到藥品醫保嚴格監管的限制,網上購藥無法使用醫保支付,盡管目前我國醫保覆蓋率已提升到95%以上,但是醫保結算僅授權于線下實體藥店,限制了部分消費者的線上消費,不利于提升消費者線上購物體驗,阻礙了醫藥電商的發展。

目前沈陽和杭州等城市在網上醫保個人賬戶支付的開放方面進行試點,盡管醫保個人賬戶線上支付的開放,促使醫藥電商進入新的發展階段,但是醫藥電商的大幅發展,還需要將線上藥品消費納入醫保報銷范圍。

3、消費者對網購藥品存在質疑

近年來市場上的假冒偽劣產品層出不窮,毒奶粉、假疫苗、假化妝品事件頻發,消費者對于網上購物慎之又慎。消費者對網購藥品最大的擔憂就是藥品的質量得不到保證,部分有網上購藥經歷的消費者由于自己無法辨識藥品的真偽,會使其對所購藥物的真假、品質產生質疑。

一些網店在平臺上打著賣保健品的幌子賣假藥,也對消費者的人身安全和消費權益造成侵害,讓消費者對網上藥店產生不信任心理。消費者對網上藥店藥品質量的不信任,再加上線下藥店在政策上有很多的利好,在很大程度上影響了消費者網上購藥的積極性,直接或間接導致了消費者選擇去醫院和社會藥房購藥代替網上購藥,限制了醫藥電商的發展。

4、醫藥電商供應鏈有待創新發展

我國醫藥供應鏈創新的最主要途徑在于緊密結合互聯網,以信息化為主要推動,高度整合各類醫用資源,促進多要素集成創新,實現醫藥供應鏈協調。

但是,目前我國醫藥電商發展模式還處于摸索階段,其供應鏈模式雖多種多樣,但依然存在行業集中度低,供應鏈各節點之間信息不對稱,企業運營成本高等問題。

政府相關部門需要積極采取措施,通過促進形成醫藥電商發展的利好政策、強化互聯網藥品質量和價格雙重監管、鼓勵醫藥電商有效結合醫療服務機構、加快構建醫藥供應鏈信息共享機制等創新發展思路,指導醫藥電商供應鏈模式創新、協調健康發展。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。