電力行業發展概況: 發電總裝機容量2019年末增至20.1億千瓦

1、電力行業整體運行現狀

電力工業是國民經濟發展中最重要的基礎能源產業之一, 同時也是社會公用事業的重要組成部分之一,是我國經濟發展戰略中優先發展的重點領域。近年來,國內經濟的快速發展,帶動電力行業發展迅速,裝機容量、發電量及用電量呈現良好的增長態勢。

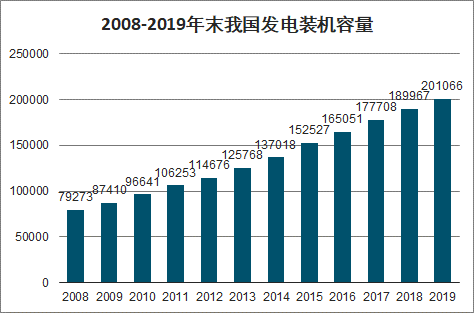

我國近年來電力裝機增長顯著,國內發電總裝機容量由2008年末的7.9億千瓦增至2019 年末的 20.1 億千瓦。

2008-2019年末我國發電裝機容量

數據來源:公開資料整理

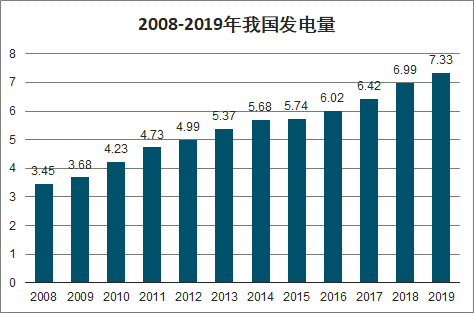

受裝機規模不斷提升的影響,我國發電量由2008年度的3.45萬億千瓦時增至2019年度的7.33萬億千瓦時。

2008-2019年我國發電量

數據來源:公開資料整理

中金普華產業研究院數據顯示:受宏觀經濟穩中向好,第二產業及服務業用電量快速增長,高新及戰略性新興產業不斷發展的影響,我國全社會用電量由2008年度的3.44萬億千瓦時增加至2019年度的7.23萬億千瓦時。

2008-2019年我國全社會用電量

數據來源:公開資料整理

2、新能源發電行業運行現狀

(1)裝機情況

我國風電建設始于20世紀50年代后期。1986 年,我國第一座并網運行的風電場在山東榮成建成,從此并網運行的風電場建設進入了探索和示范階段,風電發展的初始階段,我國風電場裝機規模及單機容量都相對較小。1996 年,我國風電場進入擴大規模建設階段,風電場裝機規模及單機容量顯著增長,最大裝機容量達到 1,500kW。2003年 9 月,國家發改委出臺《風電特許權項目前期工作管理辦法》,風電場建設進入規模化及國產化階段。2006 年,我國實施《可再生能源法》,風電正式進入大規模開發應用的階段。2010 年,經過多年爆發式增長,我國開始出現明顯的棄風限電現象。2013年起,棄風現象出現好轉。2015 年,受風電標桿電價下調影響,風電項目出現明顯搶裝潮,新增裝機規模明顯。

2008-2019年末我國風電累計裝機容量

數據來源:公開資料整理

我國光伏發電起步于20世紀80年代,主要為部分地區的示范工程項目。2007 年至2010 年,我國光伏項目裝機增長明顯,逐步走向市場化。2009 年,財政部、科技部、國家能源局聯合發布《關于實施金太陽示范工程的通知》,加快國內光伏發電的產業化和規模化發展。 2013 年 7 月,國務院發布《關于促進光伏產業健康發展的若干意見》,國家能源局發布《關于發揮價格杠桿作用促進光伏產業健康發展的通知》,對光伏項目建設及價格進行了指導。 2016 年底,國家能源局發布了《太陽能發展“十三五”規劃》,到2020年底,我國太陽能發電裝機將要達到 1.1 億千瓦以上。

2011-2019年末我國太陽能發電累計裝機容量

數據來源:公開資料整理

(2)發電量情況

受裝機量迅速增長的影響,我國風力發電量增長顯著。

2008-2019年我國風電發電量情況

數據來源:公開資料整理

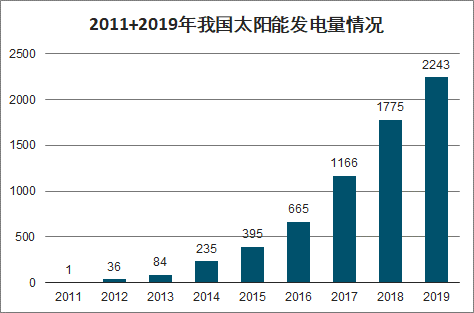

受裝機量迅速增長的影響,我國太陽能發電量增長顯著。

2011+2019年我國太陽能發電量情況

數據來源:公開資料整理

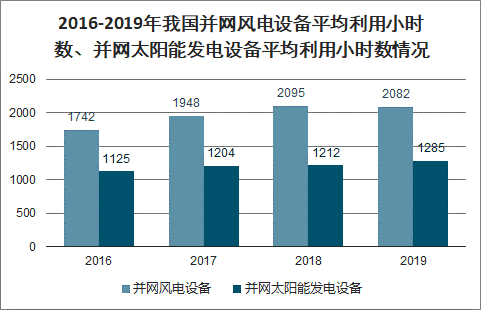

(3)利用小時情況

2016-2019年我國并網風電設備平均利用小時數、并網太陽能發電設備平均利用小時數情況

數據來源:公開資料整理

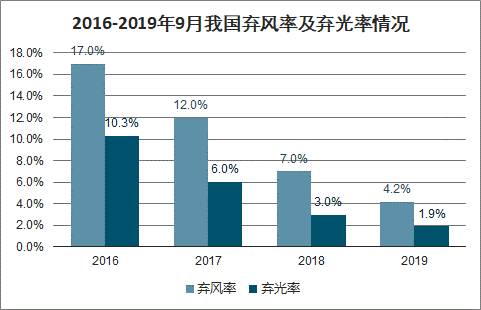

并網風電及太陽能設備平均利用小時數整體呈現上升趨勢,主要得益于棄風棄光問題的明顯改善。

2016-2019年9月我國棄風率及棄光率情況

數據來源:公開資料整理

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。