未來幾年汽車零部件行業市場潛力巨大 自主品牌供應商迎發展機遇?

近年來,汽車增速高于市場預期,保有量提前2-3年突破2億,預測2019年將超越美國,成世界汽車保有量最大的國家。受各種資源約束,中國汽車保有量不可能達到中等發達國家水平,千人保有量最高峰值是280輛。屆時如果中國人口保持在14億,全國汽車保有量可以達到3.9億輛。

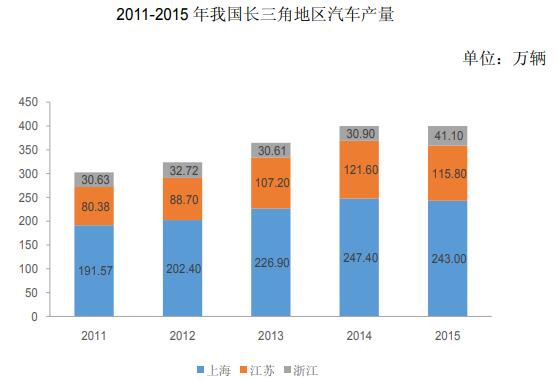

隨著我國汽車行業的高速發展、汽車保有量的增加以及汽車零部件進口市場的擴大,我國汽車零部件行業得到了迅速發展,增長速度整體高于我國整車行業。據前瞻產業研究院發布的《中國汽車零部件制造行業深度市場調研與投資前景預測分析報告》數據顯示,2011-2017年末全球汽車零部件市場規模從9.9萬億元發展超過12萬億元,其中中國零部件行業規模由2.0萬億元升至3.8萬億元,零部件行業潛在市場潛力巨大。

而更多的零部件企業則主要受益于自主品牌的崛起,其中,首先就是發動機、變速箱等核心汽車零部件供應商。此前,因投入成本較高、研發實力不夠,多數自主品牌車企不愿或無力自產發動機、變速箱等核心零部件。據了解,建設發動機工廠的成本有時比建整車組裝廠更高,且時間周期較長。

此外,在同等質量下,成為自主品牌車型的供應商較進入合資品牌供應鏈更容易、所需時間更短,這提升了國內汽車零部件企業的市場滲透率。

自主品牌車型大賣也推升了汽車電子領域的市場需求。與合資品牌相比,自主品牌車型更了解國內年輕消費者對電子產品的需求,且能更快地迎合這一需求。自主品牌中,車身穩定系統ESP在SUV中基本已成標配,定速巡航、全景天窗、液晶儀表盤、后視鏡加熱和360度環視等電子化配置的滲透率也在快速提升。

我國零部件企業發展時間較短,基本是從技術含量較低、較為邊緣的零部件產品起步,依靠較為單一的產品及少量客戶發展起來,發展初期單車配套價值量較低,市場份額比較分散。

隨著中國汽車工業的快速發展,汽車零部件制造行業也實現了較快發展。中國汽車零部件產業內部競爭非常激烈,主要是受到外資企業的威脅,中國國內企業技術水平低,配套能力弱,在近年來,國內一些重要零部件龍頭企業陸續被外資收購,外資資本滲透已經從大型企業轉向一些中小零部件企業,外資大量入侵正在威脅自主品牌發展,自主汽車零部件企業遭遇嚴重生存威脅。

據統計,外資在中國汽車零部件市場已占60%的份額。其中在轎車零部件行業的專家估計達到80%,而在汽車電子等高新技術產品以及發動機、變速器等核心零部件領域,外資控制的市場份額則高達90%。現在跨國公司不僅僅滿足于在高端市場的呼風喚雨,更是將觸角延伸至低端市場,使得自主零部件企業失去最后賴以生存的領地,進而完成對零部件行業的全面占領。

伴隨著國內消費升級、自主品牌強勢崛起以及國際化融合程度不斷提高大趨勢,應該逢低布局,抓住行業深刻變革時期給各個細分行業的優質零部件供應商帶來的增長機會。2015年至今,隨著自主品牌乘用車市場份額逐步提升,新一輪深度國產替代開啟,自主品牌零部件供應商也迎來更多配套機會。

隨著汽車市場的迅速發展,中國汽車產業已經成為世界汽車領域最大的蛋糕。在蛋糕越做越大的同時,中國汽車零部件企業也迎來爆發期。中國汽車零部件制造業預計在未來五年里將實現每年20%以上的增長。

在新車需求繼續推動乘用車銷量的同時,售后市場將會成為零部件行業新的增長引擎。“得零部件者得天下”,國家《“十二五”汽車零部件產業規劃》指出,要加快實現汽車產業關鍵零部件自主化。因此,未來的5~10年,汽車零部件產業將是國內最有前景的行業之一,必將保持較高的增長速度。

免責聲明:

1、本站部分文章為轉載,其目的在于傳遞更多信息,我們不對其準確性、完整性、及時性、有效性和適用性等作任何的陳述和保證。本文僅代表作者本人觀點,并不代表本網贊同其觀點和對其真實性負責。

2、中金普華產業研究院一貫高度重視知識產權保護并遵守中國各項知識產權法律。如涉及文章內容、版權等問題,我們將及時溝通與處理。